什麼是資本化比率?

資本化比率是衡量公司資本結構中債務比例的指標。它是用於評估公司財務狀況的更有意義的債務比率之一。

資本化比率包括債務權益比率、長期債務資本化比率和總債務資本化比率。每個比率的公式爲:

- 債務權益比率 = 總債務 / 股東權益

- 長期債務資本化率 = 長期債務 / (長期債務 + 股東權益)

- 總債務與資本化比率 = 總債務/(總債務 + 股東權益)

資本化比率也稱爲槓桿率。

瞭解資本化比率

基本上,資本化比率與公司如何籌集資金或資本有關。債務和股權是公司爲其運營融資的兩種主要方法。

債務有一些優勢。利息支付可以免稅。債務也不會像發行額外股票那樣稀釋公司的所有權。當利率較低時,進入債務市場很容易,而且有資金可供借出。債務可以是長期的,也可以是短期的,可以是銀行貸款或發行債券。股權可能比債務更昂貴。通過發行更多股票來籌集額外資本可能會稀釋公司的所有權。

另一方面,股權不必償還。負債過多的公司可能會發現其行動自由受到債權人的限制和/或高利率支付損害其盈利能力。最糟糕的情況是在不利的經濟條件下難以按時履行運營和債務責任。最後,如果一家公司在競爭激烈的行業中負債累累,競爭對手會利用它的問題來搶佔更多的市場份額。

與同一行業內的公司相比,比較公司的資本化比率會更有效。

重點

- 資本化比率衡量公司資本基礎中債務、來自貸款人和股東的資金的比例。

- 資本化比率包括債務權益比率、長期債務資本化比率和總債務資本化比率。

- 公司可接受的資本化比率不是絕對的,而是取決於其所處的行業。

資本化比率的類型

讓我們更仔細地研究一下這三個資本化比率。

負債權益比率

債務權益比率是通過將公司的總負債除以其股東權益而得出的,它將公司的總債務與其股東的總所有權股份進行比較。這是衡量公司資產負債表中由供應商、貸方、債權人和債務人提供的資金與股東承諾的資金之比。公式如下:

負債權益比率是衡量公司槓桿率的一個有利指標,因爲它將總負債與股東權益進行比較。百分比越低,表示公司使用的槓桿越少,股權狀況越好。但是,應該記住,該比率並不是衡量公司債務的純粹指標,因爲它將運營負債作爲總負債的一部分。

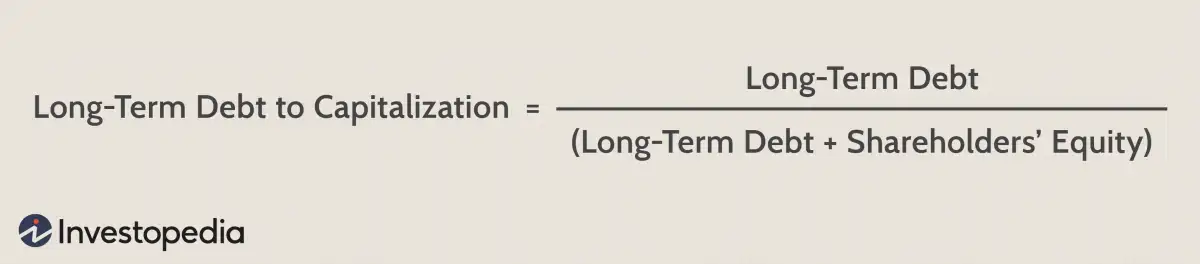

長期債務與資本化比率

長期債務資本化比率是傳統債務權益比率的一種變體,它表明公司的財務槓桿率。計算方法是將長期債務除以總可用資本(長期債務、優先股和普通股)。公式如下:

與直覺相反,使用長期債務可以幫助降低公司的總資本成本,因爲貸方不會分享利潤或股票增值。如果公司預期強勁增長和充足的利潤,允許按時償還債務,長期債務可能是有益的。另一方面,長期債務會給陷入困境的公司帶來巨大的財務壓力,並可能導致破產。

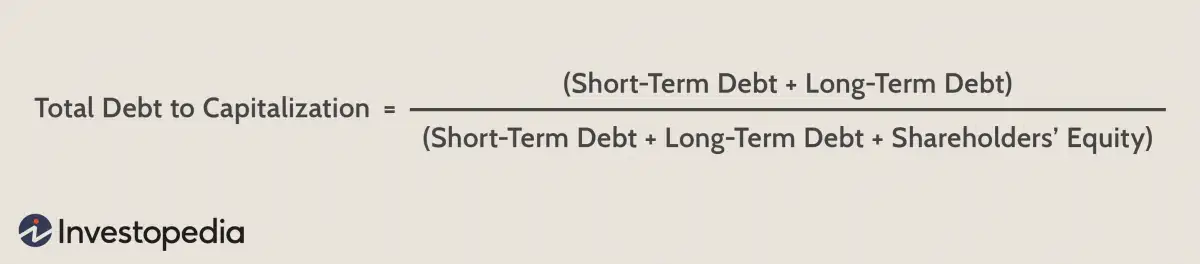

總債務與資本化比率

總債務資本化比率衡量公司未償還債務總額(長期和短期)佔公司總資本的百分比。

總債務資本化的公式如下:

資本化比率示例

即使對於同一家公司,不同的比例也會產生不同的結果。

假設一家公司的短期債務爲 500 萬美元,長期債務爲 2500 萬美元,股東權益爲 5000 萬美元。該公司的資本化比率計算如下:

- 債務權益比率 =(500 萬美元 + 2500 萬美元)/5000 萬美元 = 0.60 或 60%

- 長期債務與資本化比率 = 2500 萬美元/(2500 萬美元 + 5000 萬美元)= 0.33 或 33%

- 總債務與資本化比率 =(500 萬美元 + 2500 萬美元)/(500 萬美元 + 2500 萬美元 + 5000 萬美元)= 0.375 或 37.5%

資本化比率的意義

雖然較高的資本化率可以因爲債務的稅盾而提高股本回報率,但較高的債務比例會增加公司破產的風險。

然而,一家公司可接受的資本化率水平取決於其所處的行業。公用事業、管道和電信等行業的公司(這些行業的資本密集型且現金流可預測)的資本化率通常較高。相反,在技術和零售等行業中,可作爲抵押品的資產相對較少的公司債務水平較低,因此資本化率也較低。

一家公司可接受的債務水平取決於其現金流是否足以償還債務。利息覆蓋率是另一種常用的槓桿率,它衡量一家公司的息稅前利潤 ( EBIT ) 與利息支出的比率。例如,比率爲 2 表示公司每支出 1 美元利息就能產生 2 美元的收益。

與所有比率一樣,應隨時間跟蹤公司的資本化比率以確定其是否穩定。還應將其與同類公司的類似比率進行比較,以確定公司相對於同類公司的槓桿率。