存貨週轉率計算

存貨週轉率=(主營)營業成本/平均存貨餘額

存貨週轉天數=期間天數/存貨週轉率

營業成本:是指公司生產和銷售與主營業務有關的產品或服務所必須投入的直接成本,主要包括原材料、人工成本(工資)和固定資產折舊等。該項目是用於覈算企業因銷售商品、提供勞務或讓渡資產使用權等日常活動而發生的實際成本。該項數據可以在利潤表中找到。

平均存貨餘額:是期初存貨與期末存貨的平均值。該項數據在資產負債表中可以找到。

期間天數:是指在計算應收賬款週轉率時採用的會計期間的時間天數。

一般以1年360天計算。如果計算半年期間的應收賬款週轉天數,則用180天,季度指標採用90天。

計算演示:

三一重工(600031)2011年度資產負債表中可以找到“存貨(淨額)”項,該項在“流動資產”欄目下,其數據爲8134408923元。同樣也可以找到2010年資產負債表中的“存貨(淨額)”爲5687266405元。營業成本是在利潤表中“背業收入”欄目下的“減:背業成本”數據,三一重工2011年爲32252231387元。

這樣就可以計算出三一重工2011年度的存貨週轉率和週轉天數,計算過程爲:

存貨週轉率

=(主營)營業成本/平均存貨淨額

=(主營)營業成本/[(年初存貨淨額+年末存貨淨額)/2]

=32252231387/[(5697266405+8134408923)/2]

=4.6679(次)

存貨週轉天數

=期間天數/存貨週轉率

=360/4.667

=77.14(天)

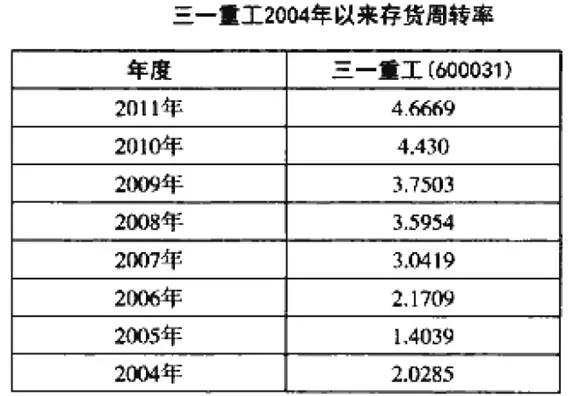

利用以上方法,可以計算出三一重工2004年以來的存貨週轉率數據,如表2-10所示。

根據以上數據,可以對該公司的存貨週轉率進行縱向分析,後面案例分析中會用到這些數據。