攤薄每股收益=期末淨利潤/期末普通股總數

基本每股收益=期末淨利潤/當期發行在外普通股加權平均數

稀釋每股收益=調整後期末淨利潤/(基本每股收益爲基礎+潛在可轉換爲普通股股數)

期末淨利潤:是指計算每股收益的會計期間,公司期末獲得的淨利潤數字。該數字出現在利潤表內。

期末普通股總數:是指財報期末時上市公司所擁有的普通股股本總數。

當期發行在外普通股加權平均數:是考慮了上市公司在會計期間內的股本總數發生改變,期末和期初的股本數不一致的情況。

計算方式爲:

當期發行在外普通股的加權平均數=期初發行在外普通股股數+當期新發行普通股股數×已發行時間/報告期時間-當期回購普通股股數×已回購時間/報告期時間。

調整後期末淨利潤:是指考慮到潛在普通股對企業期末淨利潤的影響後調整的數字,一般情況下仍按期末淨利潤計算。

潛在可轉換爲普通股股數:是指公司中存在的潛在可轉換爲普通股股數。計算稀釋性潛在普通股轉換爲已發行普通股而增加的普通股股數的加權平均數時,以前期發行的稀釋性潛在普通股,應當假設在當期期初轉換;當前發行的稀釋性潛在普通股,應當假設在發行日轉換。

對於那些在會計期間內增發新股等出現股本變化的上市公司,從計算方式中可以知道,全面攤薄每股收益與基本每股收益以及稀釋每股收益會得出不同的結果。

計算演示:

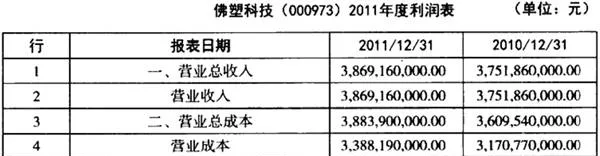

2012年3月9日佛塑科技(000973)公佈2011年年度報表,該財報的利潤表簡表如下表所示。

在上表中,第14行至16行就是每股收益項,每股收益給出兩種方式:基本每股收益和稀釋每股收益。

因爲在2011年度會計期間內公司的總股本爲612554800股,沒有變化,因此基本每股收益與稀釋每股收益相等,沒有變化。

根據基本每股收益和攤薄每股收益的計算方法:

攤薄每股收益

=歸屬於普通股股東的當期淨利潤/當期發行在外普通股總數

=503,104,000元/612554800股

=0.8213元/股

基本每股收益

=歸屬於普通股股東的當期淨利潤/當期發行在外普通股加權平均數

=503,104,000元/612554800股

=0.8213元/股

這樣就得到佛塑科技2011年度的每股收益指標數字。