什麼是時間衰減?

時間衰減是衡量期權合約價值隨時間推移而下降的速率。期權到期時間越近,時間衰減越快,因爲從交易中獲利的時間越少。

摘要

- 時間衰減是指期權臨近到期時其價格價值的變化率。

- 根據期權是否爲價內期權(ITM),時間衰減在到期前的最後一個月會加速。

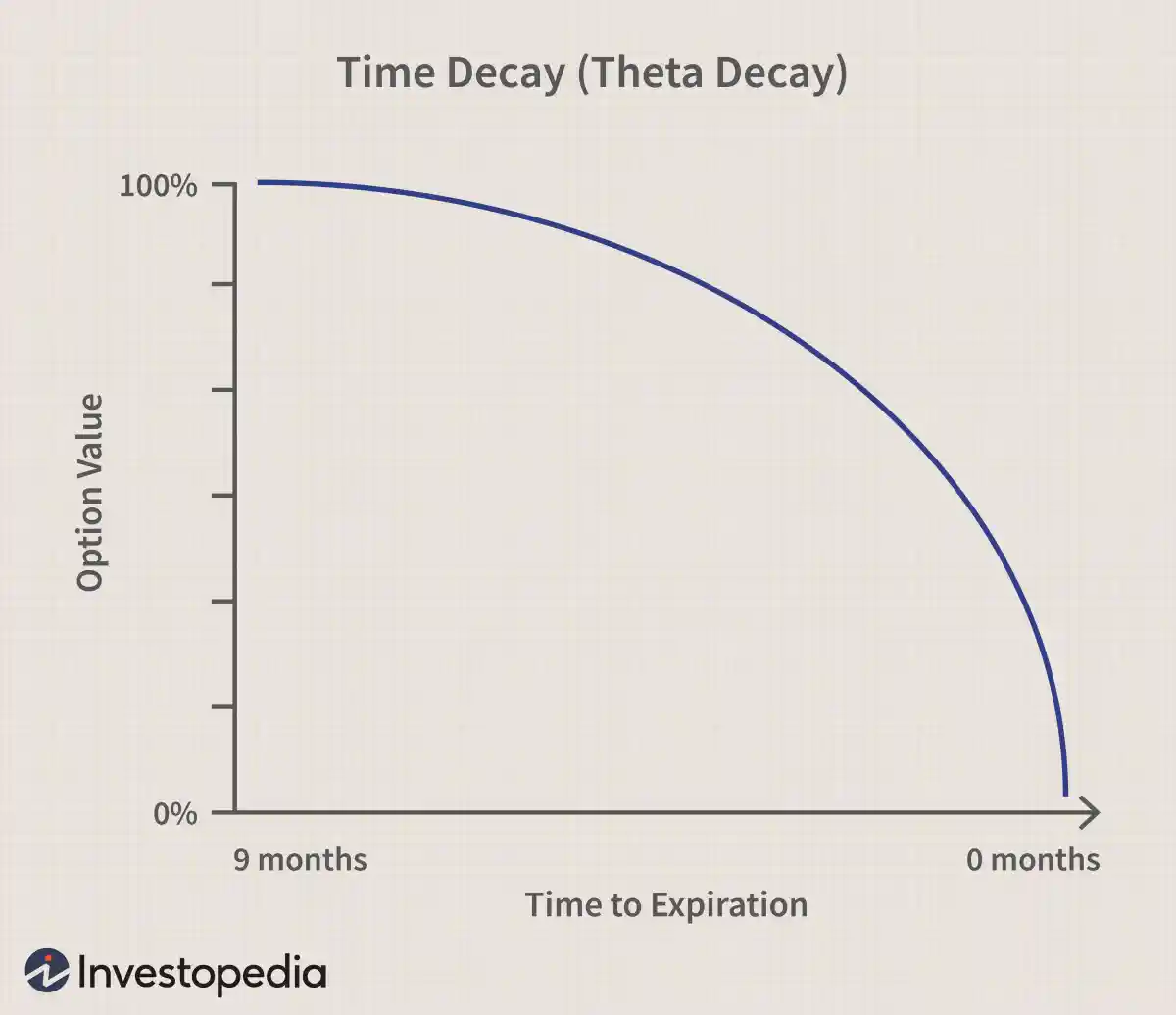

- 距離到期時間越長,時間衰減越慢,而距離到期時間越近,時間衰減越多。

時間衰減的工作原理

時間衰減是指期權價值隨着到期日的臨近而減少。期權的時間價值是指時間對期權價值(或期權費)的影響。隨着到期日的臨近,時間價值會下降或時間衰減會加速,因爲投資者從期權中獲利的時間越來越少。

這個數字在計算時總是負數,因爲時間只朝一個方向移動。時間衰減的倒計時從期權最初購買時開始,一直持續到到期。

時間衰減也稱爲 theta,是期權希臘值之一。其他希臘值包括 delta、gamma、vega 和 rho,這些公式可幫助您評估期權交易固有的風險。

特別注意事項

要了解時間衰減如何影響期權,我們必須首先回顧期權價值的構成。期權合約賦予投資者以特定價格和時間買賣證券(如股票)的權利。執行價格是期權被行使時期權合約轉換爲標的證券股票的價格。

每個期權都有附加溢價,即期權的價值,通常也是購買期權的成本。但是,還有一些其他因素也會影響溢價的價值。這些因素包括內在價值、外在價值、利率變化以及標的資產可能表現出的波動性。

內在價值

內在價值是標的證券(如股票)的市場價格與期權執行價格之間的差額。執行價格爲 20 美元的看漲期權,而標的股票交易價格爲 20 美元,由於沒有利潤,因此沒有內在價值。

然而,如果標的股票交易價格爲 30 美元,而執行價格爲 20 美元的看漲期權的內在價值爲 10 美元。換句話說,內在價值是在現行市場價格和執行價格下期權的最低利潤。當然,內在價值會隨着股票價格的波動而變化,但執行價格在整個合約期間保持不變。

外在價值

外在價值比內在價值更抽象,也更難衡量。期權的外在價值考慮了到期前剩餘的時間以及到期前的時間衰減率。如果投資者購買了幾個月後到期的看漲期權,那麼該期權的價值將高於幾天後到期的期權。

距離到期日不遠的期權的時間價值較低,因爲投資者通過購買期權賺錢的可能性較低。因此,期權的價格或溢價會下降。

距離到期還有幾個月的期權將具有更高的時間價值和更慢的時間衰減,因爲期權買家有相當大的可能性獲利。然而,隨着時間的推移,期權尚未盈利,時間衰減就會加速,特別是在到期前的最後 30 天。因此,期權的價值會隨着到期日的臨近而下降,如果尚未盈利,則下降幅度更大。

時間衰減與貨幣性

價內性是期權的盈利水平,以期權的內在價值來衡量。如果期權處於價內(ITM) 或盈利狀態,則隨着到期日臨近,期權將保留部分價值,因爲利潤已經固定,時間因素較少。

期權將具有內在價值,而時間衰減將以較慢的速度增長。然而,期權的時間衰減和時間價值對於投資者來說非常重要,因爲它們是決定期權盈利可能性的關鍵因素。

由於平價(ATM) 期權沒有內在價值,因此時間衰減現象十分普遍。換句話說,ATM 期權的溢價主要由時間價值組成。如果期權處於價外 (OTM) 狀態(即無利可圖),時間衰減會以更快的速度增加。這種加速是因爲隨着時間的推移,期權變成價內期權的可能性越來越小。

即使標的資產的價值在同一時期沒有變化,時間價值也會損失。另一種看待期權合約的方式是,它們是一種浪費資產,即其價值會隨着時間的推移而下降或貶值。

本質上,投資者購買的是到期時獲利概率最大的期權,剩餘時間決定了投資者願意爲期權支付的價格。簡而言之,距離到期時間越長,時間衰減越慢,而越接近到期時間,時間衰減越快。

時間衰減的優點和缺點

優點

在期權生命週期的早期,時間衰減很慢,從而增加了其價值或溢價。

當時間衰減緩慢時,投資者可以在期權仍然有價值的時候出售它。

時間衰減對期權溢價的影響有助於投資者確定其是否值得追求。

缺點

隨着期權到期時間的臨近,時間衰減速度也會加快。

衡量期權隨時間衰減的變化率可能很困難。

無論標的資產的價格是上漲還是下跌,時間都會衰減。

時間衰減示例

一位投資者希望購買一份執行價格爲 20 美元、溢價爲每份合約 2 美元的看漲期權。投資者預計股票在兩個月內到期時的價格將達到或超過 22 美元。

然而,距離到期日僅剩一週的相同執行價格爲 20 美元的合約,其溢價爲每份合約 50 美分。由於股價不太可能在幾天內上漲 10% 或更多,因此該合約的成本遠低於 2 美元的合約。

換句話說,距到期還有兩個月,第二個期權的外在價值低於第一個期權。