在買賣股票期權的世界中,在考慮交易時會選擇最佳策略。看漲的投資者可以買入看漲期權或賣出看跌期權,而如果看跌的投資者可以買入看跌期權或賣出看漲期權。

選擇各種策略的原因有很多,但人們常說“期權是用來出售的”。本文將解釋爲什麼期權往往對期權賣方有利,如何瞭解出售期權的成功概率,以及與出售期權相關的風險。

要點

- 出售期權可以幫助產生收入,他們可以預先支付期權費,並希望期權到期時一文不值。

- 隨着時間的推移和期權價值的下降,期權賣方受益;通過這種方式,賣方可以以較低的溢價預訂抵消交易。

- 然而,當市場走勢不利且沒有退出策略或對沖時,出售期權可能存在風險。

內在價值、時間價值和時間衰減

回顧一下,看漲期權賦予期權買方以期權合約的執行價格購買標的股票的權利,但沒有義務。執行價格僅僅是期權合約轉換爲證券股份的價格。看跌期權賦予期權買方以期權的執行價格出售股票的權利,但沒有義務。每個期權都有到期日或到期日。

影響或構成期權合約價值以及該合約在到期時是否有利可圖的因素有多種。標的股票的當前價格與期權執行價格相比以及到期前的剩餘時間在確定期權價值方面發揮着關鍵作用。

內在價值

期權的價值由內在價值和時間價值組成。內在價值是執行價格與股票市場價格之間的差額。內在價值取決於股票的走勢,幾乎就像房屋淨值一樣。

如果期權利潤極高,則其價內 (ITM)更深,這意味着它具有更高的內在價值。當期權變爲價外 (OTM)時,其內在價值就會降低。價外期權合約的溢價往往較低。

期權費是向期權買方收取的預付費用。具有內在價值的期權將比沒有內在價值的期權具有更高的溢價。

時間價值

與接近到期的期權相比,距離到期還有更多時間的期權往往具有更高的溢價。到期前剩餘時間較長的期權往往具有更高的價值,因爲到期時具有內在價值的可能性更高。期權合約剩餘時間內嵌入溢價的貨幣價值稱爲時間價值。

換句話說,期權的溢價主要由內在價值和與期權相關的時間價值組成。這就是爲什麼時間價值也被稱爲外在價值。

時間衰減

隨着時間的推移,隨着期權接近到期日,時間價值會下降,因爲期權買方賺取利潤的時間越來越少。投資者不會爲即將到期的期權支付高額溢價,因爲該期權幾乎不可能成爲價內期權或具有內在價值。

隨着期權到期日的臨近,期權費價值下降的過程稱爲時間衰減。時間衰減只是期權費價值由於時間的流逝而下降的速度。隨着到期時間的臨近,時間衰減會加速。

較高的保費有利於期權賣家。然而,一旦期權賣方開始交易並支付了權利金,他們通常希望期權到期時一文不值,這樣他們就可以將權利金收入囊中。

換句話說,期權賣方通常不希望期權被行使或贖回。相反,他們只是想要從期權中獲得收入,而沒有出售或購買基礎證券股票的義務。

期權賣家如何受益

因此,時間衰減或期權最終變得毫無價值的速度對期權賣方有利。期權賣家希望衡量期權時間價值因時間流逝或時間衰減而下降的速度。該度量稱爲theta ,通常表示爲負數,本質上是期權價值每天減少的金額。

出售期權是一種正 θ 交易,這意味着隨着時間衰減的加速,該頭寸將賺取更多的錢。

在期權交易期間,買方預計股票將朝一個方向移動,並希望從中獲利。然而,此人同時支付內在價值和外在價值(時間價值),並且必須彌補外在價值才能從交易中獲利。由於 θ 爲負,因此如果股票保持靜止,或者更令人沮喪的是,如果股票朝正確方向緩慢移動,但這種移動會被時間衰減所抵消,則期權買方可能會虧損。

然而,時間衰減對期權賣方來說非常有利,因爲它不僅每個工作日都會衰減一點,而且還會衰減一點。週末和節假日也工作。對於耐心的賣家來說,這是一個緩慢的賺錢工具。

請記住,期權賣方在開始交易的第一天就已經收到了權利金。因此,期權賣方是期權合約價值下跌的受益者。隨着期權溢價下降,期權賣方可以通過以更便宜的溢價回購期權來進行抵消交易來平倉。

波動性風險和回報

期權賣家希望股價保持在相當緊張的交易區間內,或者他們希望股價朝着對他們有利的方向發展。因此,瞭解股票的預期波動率或價格波動率對於期權賣方來說非常重要。整體市場對波動性的預期通過稱爲隱含波動性的指標來體現。

監控隱含波動率的變化對於期權賣方的成功也至關重要。隱含波動率本質上是對股票價格潛在變動的預測。如果股票的隱含波動率較高,則期權的溢價或成本將會較高。

隱含波動率

隱含波動率,也稱爲vega ,根據期權合約的供需情況上下波動。期權購買的湧入將推高合約溢價,從而吸引期權賣方在每筆交易中採取相反的立場。 Vega 是外在價值的一部分,可以快速抬高或縮小溢價。

期權賣方可能會做空合約,然後合約需求增加,這反過來又會抬高權利金的價格,並可能造成損失,即使股票沒有變動。圖 1 是隱含波動率圖的示例,顯示了它如何在不同時間膨脹和收縮。

在大多數情況下,就單一股票而言,通貨膨脹將在預期公佈收益時發生。監控隱含波動率爲期權賣方提供了優勢,可以在隱含波動率較高時賣出,因爲隱含波動率很可能會恢復到均值。

與此同時,時間衰減也會對賣家有利。重要的是要記住,執行價格越接近股票價格,期權對隱含波動率的變化就越敏感。因此,合約價外越遠或價內深度越深,對隱含波動率變化的敏感度就越低。

成功的概率

期權買家使用合約的Delta來確定如果標的股票走勢有利於合約,期權合約的價值將增加多少。 Delta 衡量期權價值的價格變化率與標的股票價格變化率的關係。

然而,期權賣家使用 delta 來確定成功的概率。 Delta 爲 1.0 意味着期權可能會隨標的股票每美元變動 1 美元,而 Delta 爲 0.50 意味着期權將隨標的股票每美元變動 50 美分。

期權賣家會說 Delta 爲 1.0 意味着期權在到期時有 100% 的概率至少爲 1 美分,而 0.50 的 Delta 則有 50% 的概率在到期時期權爲 1 美分。期權的價外程度越高,出售期權時成功的可能性就越高,而不會因爲合同被執行而面臨被轉讓的威脅。

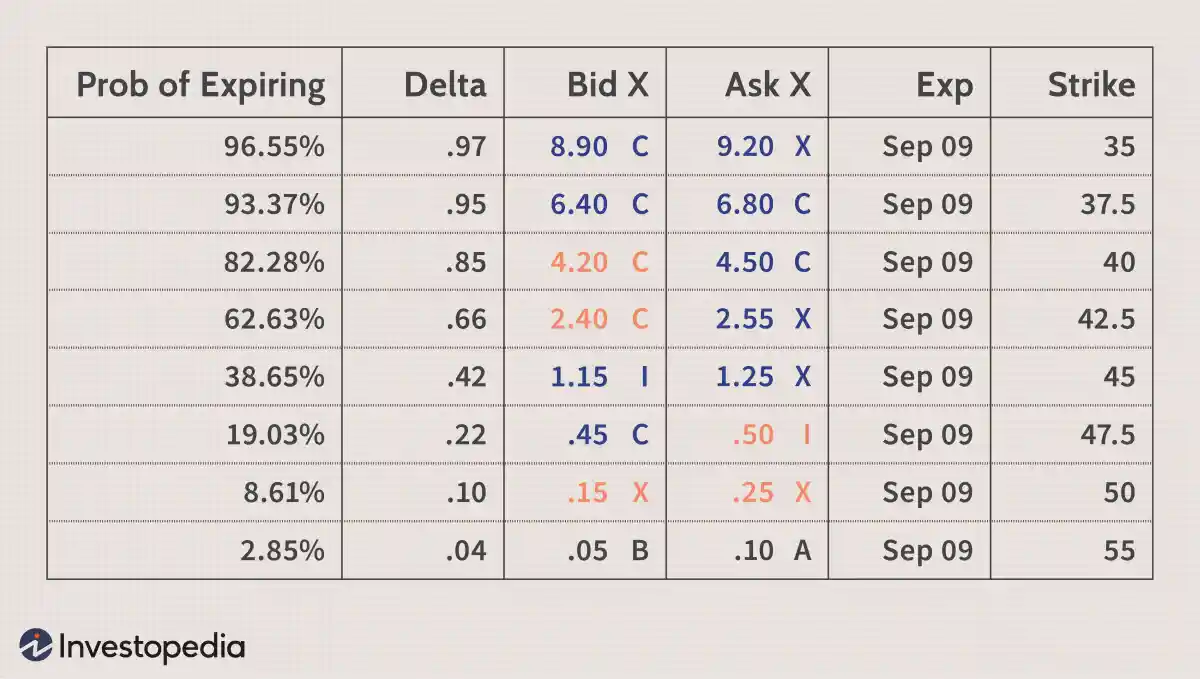

在某些時候,期權賣家必須確定成功的概率與他們從出售期權中獲得的溢價相比有多重要。圖 2 顯示了一些期權合約的買入價和賣出價。請注意,執行價格伴隨的增量越低,支付的權利金就越低。這意味着需要確定某種邊緣。

例如,圖 2 中的示例還包括不同的過期概率計算器。除了 Delta 之外,還使用了各種計算器,但這個特定的計算器基於隱含波動率,可能會給投資者帶來急需的優勢。然而,使用基本面分析或技術分析也可以幫助期權賣家。

最壞的情況

許多投資者拒絕出售期權,因爲他們擔心最壞的情況。發生此類事件的可能性可能非常小,但瞭解它們的存在仍然很重要。

首先,出售看漲期權理論上存在股票攀升的風險。雖然這種情況不太可能發生,但如果股價上漲,就沒有上行保護來阻止損失。因此,看漲期權賣家需要確定一個點,如果股票上漲,他們將選擇回購期權合約,或者他們可能會實施任意數量的旨在對沖損失的多邊期權價差策略。

然而,賣出看跌期權基本上等同於備兌看漲期權。賣出看跌期權時,請記住股票下跌帶來的風險。換句話說,看跌期權賣方收到權利金,並且如果股票價格低於看跌期權的執行價格,則有義務購買股票。

看跌期權賣方的風險是期權被行使,股票價格跌至零。然而,風險並不是無限的,因爲股票只能跌至零,而賣方可以保留溢價作爲安慰獎。

擁有備兌看漲期權也是如此。股票可能跌至零,投資者將損失股票中的所有資金,只剩下看漲期權溢價。與賣出看漲期權類似,賣出看跌期權可以通過確定一個價格來獲得保護,如果股票下跌,您可以選擇回購看跌期權,或者通過多邊期權價差對沖頭寸。

結論

出售期權可能不會像購買期權那樣令人興奮,也不太可能是“本壘打”策略。事實上,這更類似於一次又一次地擊球。請記住,足夠的單壘打仍然可以讓你繞過壘,並且分數也同樣重要。