交易系統在股指期貨中的應用

股指期貨就好像股市指數的影子,雖然在價格上會有一定幅度的不同步性,但大的趨勢是一致的。既然交易系統應用在股市;指數上有比較好的結果,就沒有理由不在股指期貨中嘗試一下。但要清醒地意識到,股指期貨的價格波動比股市指數要大,在交易系統叄數的計算過程中,一定要使用某一個特定的股指期貨合約的歷史交易數據,而絕對不能用股市指數的數據來代替。

如果把1F1003股指期貨模擬交易的數據代入交易系統中,那麼在2010年1月8日的那個星期裏交易系統給出了買入的信號,然而在用滬深300指數的數據計算的交易系統並沒有給出買入信號。仔細觀察一下,原來IF1003股指期貨的模擬交易數據在1月份的前兩個星期裏有異常的波動,1月8日的那個星期是以4038點收盤,在1月15日那個星期的開盤價跳開到4445點,跳高幅度高達10%。而滬深300指數的數據在1月8日那個星期的收盤價是3480點,在1月15日那個星期的開盤價是3593點,高開的幅度只有3.2%。也就是說,IF1003股指期貨的模擬交易價格在這段時間裏嚴重偏離了滬深300指數的價格。類似於這樣的期貨與現貨之間的價格背離是否在真正的股指期貨合約交易中也會存在呢?現在我們無法知道,但是如果要把交易系統應用到股指期貨中時,必須得考慮發生這種異常情況的可能性。應對的辦法是,用加權或指數平均值來計算真實波動幅度,根據變大了的真實波動幅度使用比較小的倉位和設定比較遠的止損點。

如何計算股指期貨的倉位?

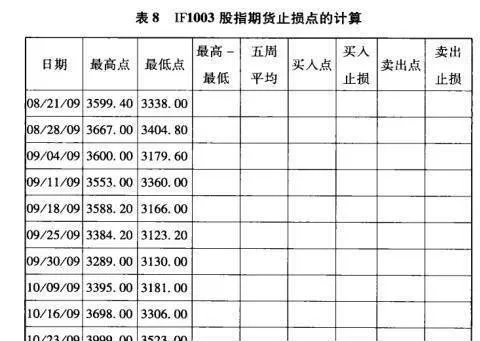

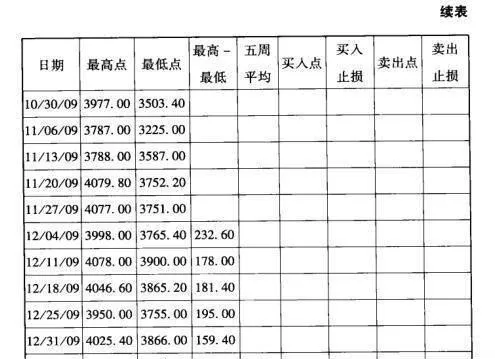

前面說過,由於股指期貨的波動率可能比股市指數的波動率大,在交易系統中設定好止損點和使用正確的初始倉位尤爲重要,下面用IF1003股指期模擬交易的實際數據來示範一下止損點和初始倉位的計算過程(見表8)。

表8IF1003股指期貨止損點的計算

第一步:找出過去20周的最高點4079.80作爲開倉買入點,過去20周的最低點3123.20作爲開倉賣出點。

第二步:算出開倉買進(或賣出)之前五個星期的波動幅度(最高點減去最低點)。例如,2009年12月31日那一週:

4025.40-3866.00=159.40

第三步:算出五個星期波動幅度的平均值:

(232.60+178.00+181.40+195.00+159.40)/5=189.28第四步:五週波動幅度的平均值乘以4:189.28x4=757.12乘以3. 4還是5?這一點得用股指期貨的大量歷史數據來驗

算它的波動性對止損點的影響,可是IF1003股指期貨的歷史太短、數據太少了,所以姑且還是沿用前面交易系統應用在滬深300指數時使用的4倍來做演示。

第五步:開倉買進的追蹤止損點等於買進點減去4倍的波動幅度的平均值:

4079.80-757.12=3322.68

第六步:開倉賣出的追蹤止損點等於賣出點加上4倍的波動幅度的平均值(假設以3123.20點開倉賣出):3123.20+757.12=3880.32

初始倉位的多少也是由投資者的風險承受程度決定的,如果某基金決定投在股指期貨上面的全部資金是1000萬元,能夠承受的一次虧損金額是5%的資金即50萬元。由於一張股指期貨合約的每一點相當於300元的價值,不管是做多還是做空,一旦實行止損的話,一張股指期貨合約的虧損的金額是:

300元x757.12=227136元

基金能夠承受的一次虧損金額是50萬元,那麼50萬元/227136元=2.2

也就是說,該基金可以用兩手的起始倉位來按照交易系統操作股指期貨,一旦需要平倉止損,虧損金額也是在投資者預料之中的。

227136元×2=454272元

如果經過一段時間,該基金的經理決定能夠承受的一次虧損額是資金的10%即100萬元,那麼該基金可以用四手的起始倉位來按照交易系統操作股指期貨。

100萬元/227136元=4.4

一旦需要平倉止損,虧損的金額是

227136元×4=908544元

可以看出,在股指期貨的交易中,使用交易系統給了投資者自己控制止損金額的主動權,使他沒有了虧損過大的後顧之憂,可以從容地進行操作。