不論是漢密爾頓觀察到的次級運動變化速度,還是加特利法則,其實在本質上說的是同一個問題:在基本運動的趨勢性加強時,順向次級運動比逆向次級運動要長;在基本運動的趨勢性減弱時,順向次級運動比逆向次級運動要短。但是,上面的論述也有許多難以說清楚的地方,因此我們需要利用週期理論的波峯左右移動來解釋。

我們注意到,由於牛市和熊市是基本運動與次級運動疊加結果的表現,所以,在牛市中,次級運動的波峯有右移的現象;在熊市中,次級運動的波峯有左移的現象;轉勢期的波峯有頭肩頂(底)、雙頂(底)的形態。同時,還有許多技術形態,如各種三角形等,在本質上也是由於波峯的左右移動形成的結果。

儘管週期理論研究的對象是時間,而非價格,但是結合週期理論,我們可以得到很多啓示。關於週期長度的統計是這樣:由於絕大多數週期的變異出現在其波峯上,而不是波谷上,所以一般認爲在計算週期時從波谷開始計算更爲可靠,因此我們通常總是從谷到谷地測算週期長度。

位移也許是週期分析中最重要的概念。在研究股價週期時,我們也會遇到波峯左移和右移的概念。在這裏我們簡單論述波峯左移、右移的原理。

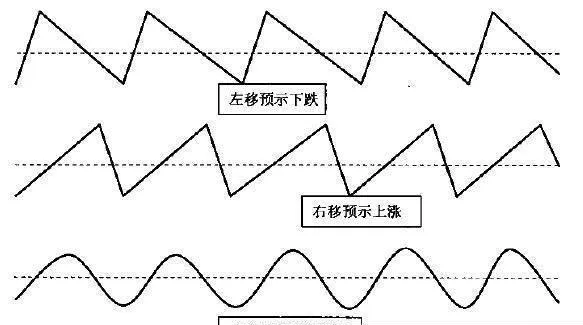

所謂波峯左移和右移,是指實際的週期峯值向左或向右偏離了理論峯值的位置。如果上升比下跌持續的時間長,此時的週期被稱爲有一個右移;如果下跌時間長一些,週期被稱爲有一個左移(見圖1)。

圖1週期波形變化示意圖

數學曲線被用來代表對稱的週期:在週期理論中,首先假設某個級別趨勢的上升和下跌持續的時間相等。然而,實際上,市場的波動常常是可以轉化的。例如,20天的交易週期是從谷到谷測算出來的。那麼從理論上說,波峯應當出現在離谷10天處,或者是在兩谷的中點上。這樣一來,趨勢就先是lO天上漲,然後是10天下跌。然而,很少發生這種理想的情形。因此,儘管對稱性是基本運動正態分佈的特徵,但是在實際的長期圖表中,經常表現出牛市和熊市並不相等。因此,我們在描述次級運動結構的時候就必須清楚:股價波動趨勢大多是不對稱的!

波峯的變化取決於本週期的上一級別週期的趨勢方向。如果上一級別的較長週期處於趨勢向上,那麼波峯就向理想中點的右側偏移,於是產生右移現象;如果上一級別的較長週期處於下降階段,那麼波峯向理想中點的左側偏移,於是產生左移現象。因此,右移現象預示着看漲,而左移現象預示着看跌。

由於次級運動最終受到基本運動的制約,所以逆向次級運動的幅度再大也不會大於此前順向次級運動的幅度。因此從時間上看,在牛市中,股價將在較長時間內處於上升階段,而下跌所佔的時間較短;而在熊市中,股價將在較長時間內處於下跌階段,而上漲時所佔的時間較短。

要知道,我們把上升趨勢定義爲一系列相繼遞升的波峯和波谷,而把下降趨勢定義爲一系列相繼遞降的波峯和波谷。這個定義的根據是週期理論的比例原理—大級別趨勢的持續時間和波動幅度大於小級別的趨勢。例如,次級運動的波幅再大也不會超過基本運動的波幅。通過研究基本運動與次級運動疊加的結果來看,在牛市中,次級運動表現出波峯右移;在熊市中,次級運動表現出波峯左移。

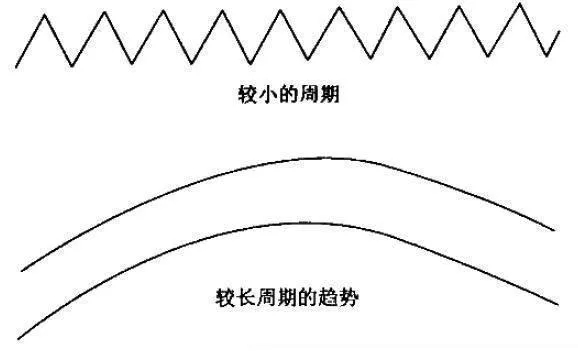

現在我們把趨勢的定義和偏移現象,這兩個概念結合起來(見圖2和圖3)。我們將這些波峯和波谷標示爲週期的波峯和波谷。只要波峯和波谷依次上升,即處於牛市中,那麼週期的波峯就會朝理想的週期中點右側偏移(推遲出現);而當波峯和波谷依次降低時,即處於熊市中,那麼週期的波峯就會向理想週期中點的左側偏移(提前出現)。唯有在市場上不存在明顯趨勢—牛、熊轉換期—的時候,由於買方和賣方的力量對比相對平衡,從而使得股價處於橫向延伸的交易區間時,週期的波峯才能怡巧出現在週期的中點上。

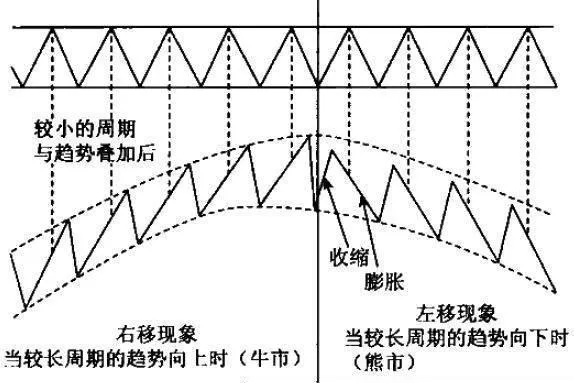

圖3是波峯左移和右移現象示意圖。其中,圖(1)爲一種較小的週期;圖(2)展示了較長週期的趨勢;圖(3)表示綜合的結果。當較長週期的趨勢上升時,則使波峯向右偏移;當較長週期的趨勢下降時,則使波峯向左偏移。因此,右偏移看漲,左偏移看跌。

圖2波峯移動示意圖(a)簡單的週期

圖3波峯移動示意圖(b)結合的結果

如圖3中的圖(b)所示,在牛市轉爲熊市的過程中,如果牛市繼續,本應繼續出現一個順向次級運動,但是由於熊市的出現,所以使得順向次級運動被收縮成了逆向次級運動,而本應形成的逆向次級運動在熊市的驅動下被膨脹成了順向次級運動。另外,在轉勢的過程中,理論上應該出現兩個連續的逆向次級運動,但在實際的市場表現上,難以將這兩個逆向次級運動區分開來,因此形成一段時間的轉勢期,並在具體的市場行爲中表現爲一些典型的形態,如雙頂、頭肩頂等。而膨脹和收縮現象最終是由基本運動導致的。關於膨脹和收縮的概念需要藉助波浪理論,有興趣的讀者可以參考一下。需要說明的是,一定要看艾略特的原文(英文版),因爲國內所有翻譯作品中基本上均無介紹。