道氏理論

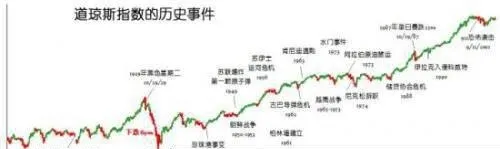

道·瓊斯工業平均指數的誕生

- 道氏於1884年7月3日美國獨立日前夕,正式創立了一直沿用至今的股票平均價格指數—“道·瓊斯工業平均指數”。經道·瓊斯公司的計算和發佈,首次進入了華爾街,開創了美國金融投資的新紀元。僅這一點我們就可以看到,道氏對美國及全世界股市的影響是多麼巨大。我們每一個市場參與者時刻都在承受着他的巨大恩惠。

道·瓊斯指數對證券市場的重大貢獻

- 由於道氏理論提出的以下兩個重大的觀點,在100多年前道氏理論提出之時是極富創造性的見解,所以它的形成爲現代金融投資理論的發展作出了重大貢獻。觀點之一:個別股價的規律將受到整體市場規律的制約。

相互驗證的起源:兩種指數的相互驗證

- 三重運動是道氏理論最基本的原理,而相互驗證是後來引申出來的原則。道氏通過觀察工業及鐵路兩個指數的變化及相互關係之後認爲,只有兩個指數同時展現出牛市,股價的總趨勢纔是牛市;只有兩個指數同時展現出熊市,股價的總趨勢纔是熊市。

道氏理論在其他市場的應用

- 道氏理論是引導我們應用各種工具來分析、預測資本市場,作爲經濟及其他時間序列數據的指南。隨着理論的應用與發展,所研究的領域已經遠遠超出了股市,而伴隨着在其他市場的運用,道氏理論也得到了進一步的發展。儘管道氏理論主要是針對道。

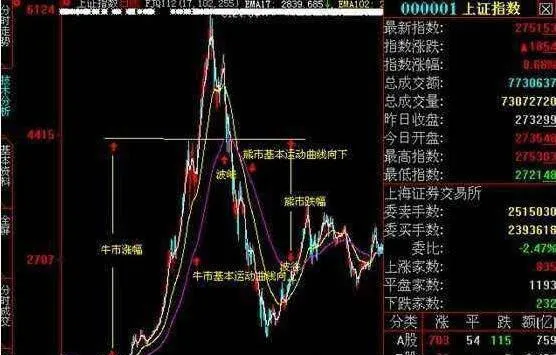

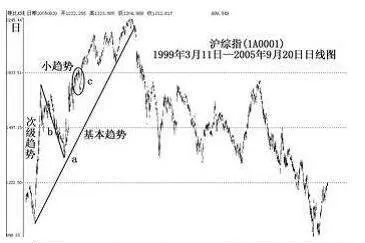

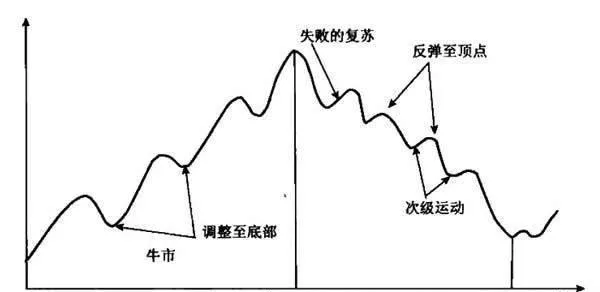

道氏理論模理的作用:建立股市總趨勢各個時期與次級運動的層次結構關係

- 本文通過道氏理論模型建立了股市運動總趨勢與各個級別趨勢的關係,清晰地展現出牛市、熊市的各個時期與次級運動之間的關係。道氏將牛市、熊市理想化地各自分爲三個時期,也就是牛市三個時期、熊市三個時期,依據是:在牛市中有重大調整,在熊市中有重大反彈,於是它們各自將牛市、熊市分割爲幾個時期。

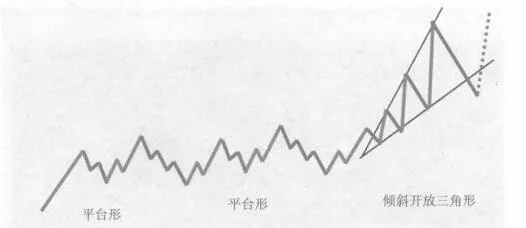

雙平臺形加三角形的複合型調整的形態圖是什麼樣的?

- 例圖雙平臺形加三角形的複合型調整浪,是由兩輪3-3-5平臺形調整浪和一輪三角形調整浪相結合的中間由兩個任意三浪連接的複合型調整。後市拉昇兇猛。

預測次級運動是困難的

- 漢密爾頓指出:“被記錄下來的證據表明,根據股價運動得出的推斷基本上總是正確的。在考察了歷史記錄和我個人的經歷之後,我並未發現嚴重誤解晴雨表意思的例子。以晴雨表爲基礎的分析都能在公衆明白自己的想法之前預測到他們在想什麼。如果說出現過什麼錯誤的話,那也主要是因爲預測次級運動幾乎是不可能的。

相互驗證的起源:基於反操縱論

- 由於道氏語言的風格是從來不說沒有根據的話,所以針對市場操縱論的否定也是這樣。因此,先假設個股是可以被操縱的,那麼由流通盤大、成交量大的股價編制的指數,被操縱的難度就要大得多;再假設一個指數還是可以被操縱的,那麼兩個指數同時被操縱的難度就更大了。

參與者的風險主要來自於次級運動

- 前面已經提到,讀者不要被次級運動中“次級”的字面意思所誤導,好像是次要的、不重要的。你是否考慮到由此產生的風險呢?實際上,它是僅次於基本運動而言的,其幅度也是非常大的,參與者一旦操作不謹慎將會造成很大的風險。

平均指數的曙光出現

- 從16世紀初比利時的安特衛普和法國的里昂開始,世界上就有了股票交易,到17世紀初荷蘭的阿姆斯特丹成爲歐洲的證券交易中心,股票交易的規模已經開始擴大。但是,直到”世紀80年代爲止,人們都無法對股市的運動從總體和宏觀上進行思考和認識。道氏於1884年7月3日首創股票平均價格指數—“道·瓊斯工業指數”。

股市中的生存之道規避“怕”的心理

- 參與者最主要的兩大心理弱點是“貪”和“怕”。從心理學的功效上來說,次級運動主要起到誘發參與者“怕”的功能,而日常波動主要起到誘發參與者“貪”的功能。因爲日常波動有極強的隨機性,所以它是最沒有規律的。當然,這一點並沒有得到所有市場人士的認可。由於作短線的參與者經常賺錢是可能的事,所以日常波動總是誘惑參與者入市。

道氏理論並非研究股市的終極理論

- 道氏理論在把握整體股市規律基本正確的情況下,也會出現部分的錯誤。但意外的錯誤不會影響理論整體的正確性,部分的錯誤也不會影響整體的正確。因此,道氏理論的價值就在於整體基本正確的情況下把握市場的主流,並避免次要因素的干擾。

相互驗證只是必要條件並非充分條件

- 需要注意的是,這項原則僅僅只是必要條件,而不是充分條件。即使經過相互驗證也不意味着結果必然確定,僅僅是加大了一些安全係數。相互驗證並非是現象之間簡單的驗證,它是指在受同一整體大環境制約的情況下,又受不同局部的相關制約要素影響的相互聯繫。雖然兩者的具體制約因素不同,但是又受同一大環境的制約,因此才具備較強的相關性。

將牛市或熊市分爲至少5個階段的意義

- “在沒有足夠的證據證明基本運動已經反轉的情況下,不要輕言已經轉勢或盲目地預言市場已經見頂或見底,否則逆勢而爲的結果必將是付出慘重的代價。”這是我們都非常熟悉的警句,但問題是怎樣才能做到呢?假如你知道牛市的最後一個階段一般會出現哪些徵兆,就不至於被市場出現的十分看漲的假象所迷惑。

工業平均指數的演化

- 或許道氏已經預見到了,工業意味着發展與創新,工業是經濟中最活躍的力量,所以他指出:“工業生產的發展最終影響整個國民經濟的成長,它是驅動股市前進的根本動力。由於工業是經濟中最活躍的力量,所以道氏一開始只打算編制一個工業指數。

相互驗證的起源:指數的一分爲二

- 道氏於1884年7月3日創立了道·瓊斯工業平均指數,當時只有11種股票,其中9種是鐵路股票。1885年2月16日開始公佈由12種股票構成的道·瓊斯工業平均指數,其中10種是鐵路股票92種是工業股票。至1896年5月26日正式形成了以12種股票爲基礎的道·瓊斯工業平均指數,同時也意味着道氏理論正式創立。

根據道氏的描述確定的三重運動原理

- 道氏在道·瓊斯股價指數體系上建立了這個理論的核心思想—三重運動原理,也就是股價指數的運動是由基本運動、次級運動和日常波動這三種趨勢疊加而成的。通過股市具有三重運動的屬性指出的是市場的結構和層次。因此,三種趨勢的週期循環是我們建立市場結構的基本思想,目的在於通過牛市、熊市的狀況來發現基本運動的規律。

每日開盤價相對最高價及最低價的重要性

- 這是關千大區間當日的第二個真理,也就是短線交易員一定要趕上的大行情波動日。大區間上漲的日子通常都是低開、高收;大區間下跌的日子都是高開、低收。這意味着在交易中必須考慮兩件事情。第一件事是,如果我們自認爲是在大區間上漲的日子進場,那就不要尋找低於開盤價很多的價位買入。

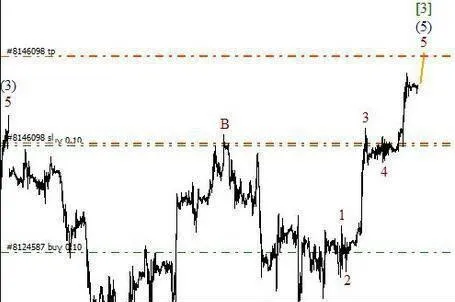

傾斜三角形加鋸齒形加平臺形的複合型調整的轉化形態圖是什麼樣的?

- 同一只股票的周線調整形態和日線調整形態是不一樣的。

沒有人能真正離開“股市晴雨表”

- 事實上,一般的股票交易者還可以適當地預測未來的經濟活動,方法就是利用領先於經濟循環的股價循環.而市場參與者如果不能正確預期未來的經濟活動,財富將持續減少。他們會根據過去績效、未來展望、個人偏好以及未來的預期等因素來進行評估,然後配置他們的經濟資源。