不论是汉密尔顿观察到的次级运动变化速度,还是加特利法则,其实在本质上说的是同一个问题:在基本运动的趋势性加强时,顺向次级运动比逆向次级运动要长;在基本运动的趋势性减弱时,顺向次级运动比逆向次级运动要短。但是,上面的论述也有许多难以说清楚的地方,因此我们需要利用周期理论的波峰左右移动来解释。

我们注意到,由于牛市和熊市是基本运动与次级运动叠加结果的表现,所以,在牛市中,次级运动的波峰有右移的现象;在熊市中,次级运动的波峰有左移的现象;转势期的波峰有头肩顶(底)、双顶(底)的形态。同时,还有许多技术形态,如各种三角形等,在本质上也是由于波峰的左右移动形成的结果。

尽管周期理论研究的对象是时间,而非价格,但是结合周期理论,我们可以得到很多启示。关于周期长度的统计是这样:由于绝大多数周期的变异出现在其波峰上,而不是波谷上,所以一般认为在计算周期时从波谷开始计算更为可靠,因此我们通常总是从谷到谷地测算周期长度。

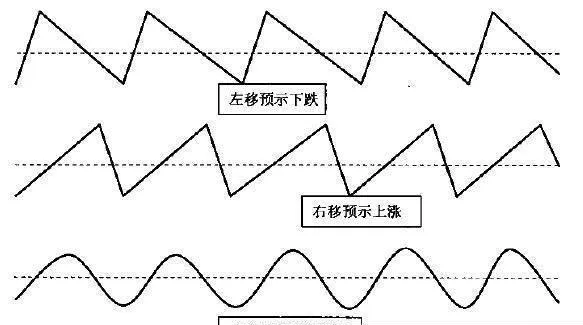

位移也许是周期分析中最重要的概念。在研究股价周期时,我们也会遇到波峰左移和右移的概念。在这里我们简单论述波峰左移、右移的原理。

所谓波峰左移和右移,是指实际的周期峰值向左或向右偏离了理论峰值的位置。如果上升比下跌持续的时间长,此时的周期被称为有一个右移;如果下跌时间长一些,周期被称为有一个左移(见图1)。

图1周期波形变化示意图

数学曲线被用来代表对称的周期:在周期理论中,首先假设某个级别趋势的上升和下跌持续的时间相等。然而,实际上,市场的波动常常是可以转化的。例如,20天的交易周期是从谷到谷测算出来的。那么从理论上说,波峰应当出现在离谷10天处,或者是在两谷的中点上。这样一来,趋势就先是lO天上涨,然后是10天下跌。然而,很少发生这种理想的情形。因此,尽管对称性是基本运动正态分布的特征,但是在实际的长期图表中,经常表现出牛市和熊市并不相等。因此,我们在描述次级运动结构的时候就必须清楚:股价波动趋势大多是不对称的!

波峰的变化取决于本周期的上一级别周期的趋势方向。如果上一级别的较长周期处于趋势向上,那么波峰就向理想中点的右侧偏移,于是产生右移现象;如果上一级别的较长周期处于下降阶段,那么波峰向理想中点的左侧偏移,于是产生左移现象。因此,右移现象预示着看涨,而左移现象预示着看跌。

由于次级运动最终受到基本运动的制约,所以逆向次级运动的幅度再大也不会大于此前顺向次级运动的幅度。因此从时间上看,在牛市中,股价将在较长时间内处于上升阶段,而下跌所占的时间较短;而在熊市中,股价将在较长时间内处于下跌阶段,而上涨时所占的时间较短。

要知道,我们把上升趋势定义为一系列相继递升的波峰和波谷,而把下降趋势定义为一系列相继递降的波峰和波谷。这个定义的根据是周期理论的比例原理—大级别趋势的持续时间和波动幅度大于小级别的趋势。例如,次级运动的波幅再大也不会超过基本运动的波幅。通过研究基本运动与次级运动叠加的结果来看,在牛市中,次级运动表现出波峰右移;在熊市中,次级运动表现出波峰左移。

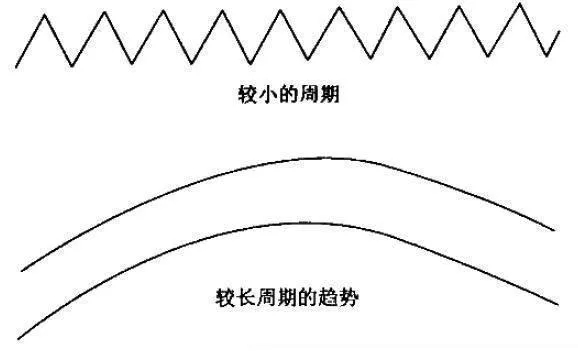

现在我们把趋势的定义和偏移现象,这两个概念结合起来(见图2和图3)。我们将这些波峰和波谷标示为周期的波峰和波谷。只要波峰和波谷依次上升,即处于牛市中,那么周期的波峰就会朝理想的周期中点右侧偏移(推迟出现);而当波峰和波谷依次降低时,即处于熊市中,那么周期的波峰就会向理想周期中点的左侧偏移(提前出现)。唯有在市场上不存在明显趋势—牛、熊转换期—的时候,由于买方和卖方的力量对比相对平衡,从而使得股价处于横向延伸的交易区间时,周期的波峰才能怡巧出现在周期的中点上。

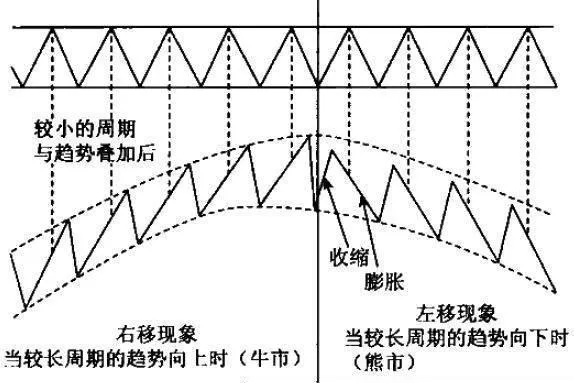

图3是波峰左移和右移现象示意图。其中,图(1)为一种较小的周期;图(2)展示了较长周期的趋势;图(3)表示综合的结果。当较长周期的趋势上升时,则使波峰向右偏移;当较长周期的趋势下降时,则使波峰向左偏移。因此,右偏移看涨,左偏移看跌。

图2波峰移动示意图(a)简单的周期

图3波峰移动示意图(b)结合的结果

如图3中的图(b)所示,在牛市转为熊市的过程中,如果牛市继续,本应继续出现一个顺向次级运动,但是由于熊市的出现,所以使得顺向次级运动被收缩成了逆向次级运动,而本应形成的逆向次级运动在熊市的驱动下被膨胀成了顺向次级运动。另外,在转势的过程中,理论上应该出现两个连续的逆向次级运动,但在实际的市场表现上,难以将这两个逆向次级运动区分开来,因此形成一段时间的转势期,并在具体的市场行为中表现为一些典型的形态,如双顶、头肩顶等。而膨胀和收缩现象最终是由基本运动导致的。关于膨胀和收缩的概念需要借助波浪理论,有兴趣的读者可以参考一下。需要说明的是,一定要看艾略特的原文(英文版),因为国内所有翻译作品中基本上均无介绍。