現值 (PV) 是預期未來現金流的現值。使用 Microsoft Excel 可以相對快速地計算現值。

Excel中計算PV的公式爲=PV(rate, nper, pmt, [fv], [type])。

要點

- 現值 (PV) 是現金流量的現值。

- PV 分析用於對股票、債券、房地產和年金等一系列資產進行估值。

- PV 可以在 Excel 中使用公式 =PV(rate, nper, pmt, [fv], [type]) 計算。

- 如果省略 FV,則必須包括 PMT,反之亦然,但也可以兩者都包括。

- NPV 與PV 不同,它考慮了初始投資金額。

Excel 中的 PV 公式

同樣,Excel 中計算 PV 的公式爲

=PV(速率,nper,pmt,[fv],[類型])。

Excel 中現值 (PV) 公式的輸入包括以下內容:

- RATE = 每期利率

- NPER = 付款期數

- PMT = 每期支付的金額(如果省略,則假定爲 0 並且必須包含 FV)

- [FV] = 投資的未來價值(如果省略,則假定爲 0 並且必須包括 PMT)

- [TYPE] = 付款時間(0,如果省略,則假定爲在期末,或 1 — 假定爲在期初)

對於 PV 公式,需要記住的一些要點是,任何支付(流出)的資金都應該是負數。資金(流入)爲正數。

Excel 中的 NPV 與 PV 公式

雖然您可以在 Excel 中計算 PV,但您也可以計算淨現值(NPV)。現值是未來現金流量的貼現值。淨現值是現金流量現值與現金流出現值之差。

PV 和 NPV 之間的最大區別在於 NPV 考慮了初始投資。 Excel 的 NPV 公式使用貼現率和一系列現金流出和流入。

NPV 和 PV 之間的主要區別:

- Excel 中的 PV 公式只能用於不變的恆定現金流量。

- NPV 可用於可變現金流。

- PV 可用於定期年金(期末支付)和到期年金(期初支付)。

- NPV 只能用於期末的付款或現金流量。

Excel 中的 PV 公式示例

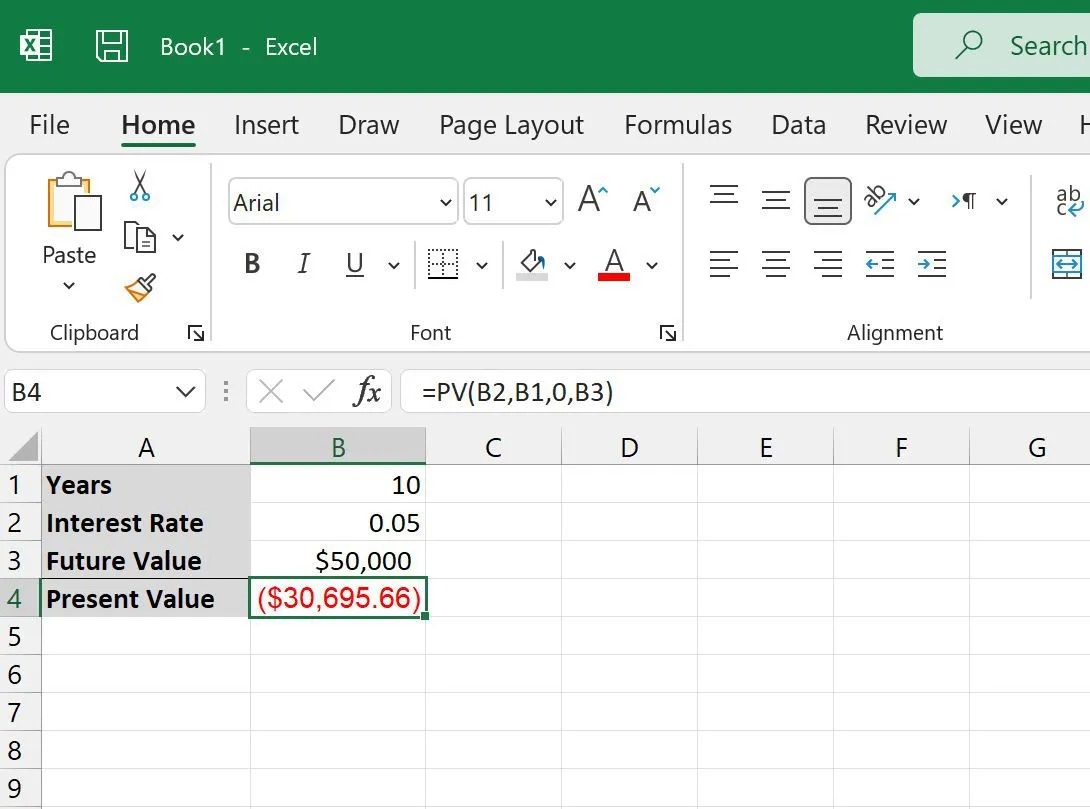

如果您預計 10 年後您的銀行賬戶中有 50,000 美元,利率爲 5%,您可以算出今天要投資的金額才能實現這一目標。

您可以在 Excel 中將單元格 A1 標記爲“年”。除此之外,在單元格 B1 中輸入年數(在本例中爲 10)。將單元格 A2 標記爲“利率”並在單元格 B2 中輸入 5% (0.05)。現在,在單元格 A3 中,將其標記爲“未來價值”,並將 50,000 美元放入單元格 B3 中。

內置函數PV可以根據給定信息輕鬆計算現值。在單元格 A4 中輸入“現值”,然後在 B4 中輸入 PV 公式 =PV(rate, nper, pmt, [fv], [type],在我們的示例中爲“=PV(B2,B1, 0,B3)。”

由於沒有中間付款,因此“PMT”參數使用 0。現值計算爲 ($30,695.66),因爲您需要將此金額存入您的帳戶;它被認爲是現金流出,因此顯示爲負值。如果未來值顯示爲流出,則 Excel 會將當前值顯示爲流入。

Excel 中的 PV。

特別注意事項

對於Excel中的PV公式,如果利率和付款金額基於不同時期,則必須進行調整。要使 Excel 中的 PV 公式發揮作用,需要進行一項流行的更改,即將年利率更改爲期間利率。這是通過將年利率除以每年的期數來完成的。

例如,如果您按月支付 PV 公式,那麼您需要除以 12 將年利率轉換爲月利率。同樣,對於 NPER(週期數),如果您要收取四年內每月支付年金,NPER 爲 12 乘以 4,即 48。

現值 (PV) 和終值 (FV) 有什麼區別?

爲什麼現值很重要?

現值對於對今天將在未來出售的資產或投資或具有未來將支付的回報或現金流的資產或投資進行定價非常重要。由於交易發生在當前,因此必須考慮未來的現金流量或回報,但使用今天的貨幣價值。

您什麼時候需要計算現值?

現值計算相當常見。任何支付利息的資產,例如債券、年金、租賃或房地產,都將使用其淨現值定價。股票通常還使用貼現現金流(DCF) 分析根據其未來利潤或股息流的現值進行定價。