會計

管理會計定義

- 什麼是管理會計?管理會計是識別、衡量、分析、解釋和向管理人員傳達財務信息以實現組織目標的實踐。它與財務會計不同,因爲管理會計的預期目的是協助公司內部用戶做出明智的業務決策。管理會計如何運作管理會計涵蓋會計的許多方面,旨在提高向管理層提供的有關業務運營指標的信息質量。

衡量 GAAP 與 IFRS 合併的影響

- 近年來,全球化、薩班斯—奧克斯利法案(SOX)、美國證券交易委員會(SEC)採用國際標準以及大衰退造成的經濟金融危機,給包括美國在內的許多國家帶來壓力,迫使它們消除國際財務報告準則(IFRS)與美國公認會計原則(GAAP)之間的差距。

壞賬費用定義及估算方法

- 什麼是壞賬費用?當客戶因破產或其他財務問題而無法履行償還未償債務的義務,導致應收賬款無法收回時,即確認爲壞賬費用。向客戶提供信貸的公司將壞賬作爲資產負債表中的壞賬準備金報告,這也稱爲信貸損失準備金。概要壞賬費用是與賒銷客戶做生意時產生的一項不幸的成本,因爲發放信貸總是存在着違約風險。

平均成本法

- 什麼是平均成本基礎法?平均成本基礎法是一種計算應稅賬戶中持有的共同基金頭寸價值以確定納稅申報利潤或虧損的系統。成本基礎代表投資者擁有的證券或共同基金的初始價值。然後將平均成本與基金份額的出售價格進行比較,以確定納稅申報的收益或損失。平均成本基礎是美國國稅局 (IRS)允許投資者用來計算共同基金持有成本的衆多方法之一。

應計與應付賬款:有什麼區別?

- 應計制與應付賬款:概述應計項目和應付賬款都是出現在公司財務報表中的會計分錄。應計項目是對已賺取或發生但尚未記錄的項目(例如收入、費用)的會計調整。應付賬款是對債權人的負債,表示公司欠商品或服務的款項,是一種應計項目。概要應計和應付賬款是指公司或企業賬簿中的會計分錄。應計費用是尚未收到或支付的已賺取的收入和已發生的費用。

應付賬款分類賬:含義、概述、示例

- 什麼是應付賬款分類賬?應付賬款分類賬是一種會計分類賬,顯示交易歷史和欠每個供應商和供應商的金額。應付賬款 (AP)本質上是供應商的信用延期,爲企業(交易中的買方)提供時間來支付供應品。分類賬記錄公司欠下的所有應付賬款。付款期限通常爲 30、60 或 90 天。

收購會計定義

- 什麼是收購會計?收購會計是一套正式的準則,描述了買方如何在被收購公司的合併財務狀況表中報告其資產、負債、非控股權益(NCI)和商譽。公平市場價值 被收購公司的公平市場價值(FMV)在淨有形資產和 以及買方資產負債表中的無形資產部分。由此產生的任何差額均視爲商譽。收購會計也稱爲企業合併會計。

企業間投資會計:您需要了解的內容

- 深入理解會計規則和處理方式是高質量財務分析的基礎。無論您是大型投資銀行的資深分析師、在企業財務顧問團隊工作、剛剛進入金融行業,還是仍在學校學習基礎知識,瞭解公司如何覈算不同的投資、負債和其他此類頭寸都是確定任何企業的價值和未來前景的關鍵。在本文中,我們將研究不同類別的公司間投資以及如何在財務報表中核算它們。

清算價值定義

- 什麼是清算價值?清算價值是公司破產並出售資產後其實物資產的淨值。清算價值是公司房地產、固定裝置、設備和庫存的價值。無形資產不包含在公司的清算價值中。關鍵點清算價值是指一家公司停業且其資產被出售時其實物資產的總價值。清算價值由公司的資產(如房地產、固定裝置、設備和庫存)決定。無形資產不包含在公司的清算價值中。

經濟增加值(EVA)

- 什麼是經濟增加值(EVA)?經濟增加值 (EVA) 是衡量公司財務業績的指標,其依據是從營業利潤中扣除資本成本後計算出的剩餘財富,並根據現金基礎調整稅款。EVA 也可以稱爲經濟利潤,因爲它試圖捕捉公司真正的經濟利潤。

將 GAAP 應用於庫存儲備

- 公認會計原則(GAAP) 要求所有庫存儲備都應使用成本法或市場價值法(以較低者爲準)進行陳述和估值。然而,將 GAAP 應用於庫存儲備的會計師通常會運用大量的個人判斷。重要的是要認識到,GAAP 並不是一套一成不變的原則。相反,它會隨着整個經濟中不同行業的企業所採用的法規和標準的變化而變化。

爲什麼國際財務報告準則禁止後進先出法

- 第一年1,000 x 1.00 美元1,000 美元第二年500 x 1.15 美元$575 6年級1,500 x 1.40 美元2,100 美元現在假設 A 公司在第 6 年銷售了 1,500 個單位。根據先進先出法,A 公司不動用其在第 6 年增加的任何庫存。它仍然有第 4 年和第 5 年剩餘的單位。

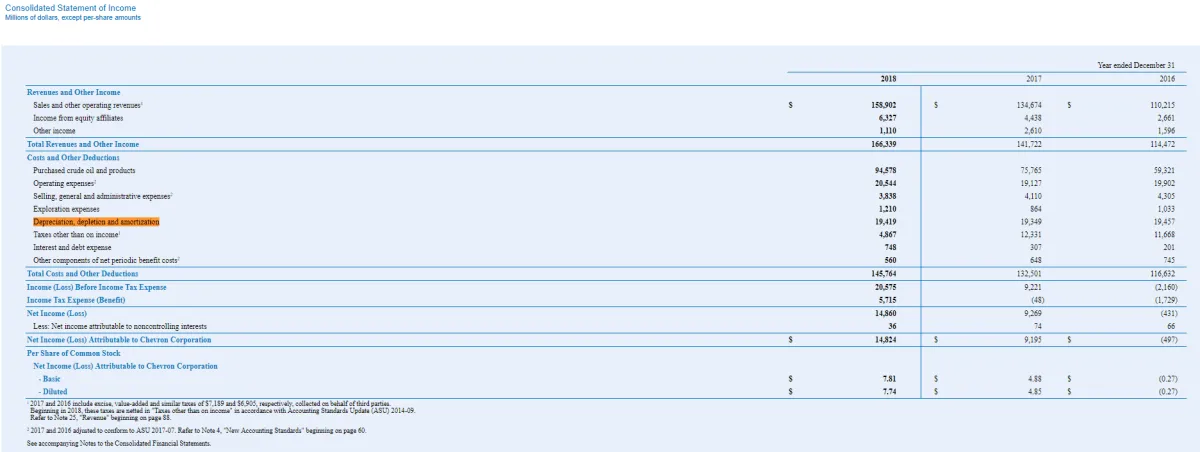

折舊、耗竭和攤銷 (DD&A)

- 什麼是折舊、耗竭和攤銷 (DD&A)?折舊、耗竭和攤銷 (DD&A) 是一種會計技術,使公司能夠隨着時間的推移逐漸花費各種具有經濟價值的不同資源,以使成本與收入相匹配。

如何使用 Excel 作爲總會計分類賬

- Microsoft Excel 是一款功能強大的工具,可用於多種用途。對於交易較少的小型企業,精明的企業主可以使用 Excel 來替代會計軟件。 Excel 擁有創建和維護總帳所需的所有工具,但它需要對基本會計有紮實的理解並注重細節。

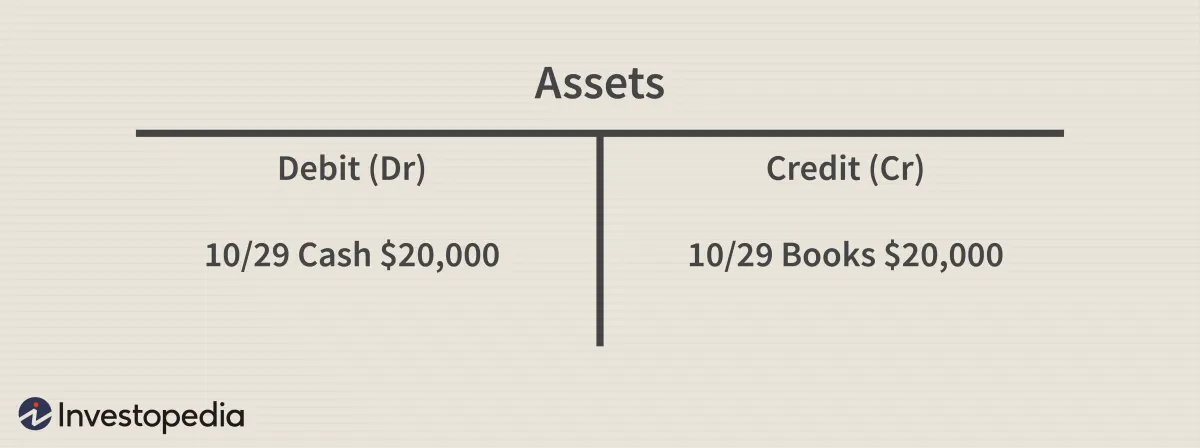

什麼是複式簿記?它如何適用於總賬?

- 複式簿記的概念是,每筆會計交易都會以兩種方式影響公司的財務狀況。總賬是每筆交易雙方的記錄。複式簿記認爲每筆會計交易都有兩面。總賬是交易雙方的記錄——借方和貸方。如果一家公司銷售了一種產品,它的收入就會增加,現金也會增加等量。當一家公司從債權人那裏借入資金時,現金餘額會增加,但公司的債務餘額也會增加等量。

試算表

- 什麼是試算表?試算表是一種簿記工作表,其中所有分類賬的餘額都被彙編成相等的借方和貸方賬戶欄總計。公司定期編制試算表,通常在每個報告期末編制。編制試算表的一般目的是確保公司簿記系統中的條目在數學上是正確的。試算表如何運作爲公司編制試算表的目的是檢測複式記賬系統中出現的任何數學錯誤。

T 型帳戶定義

- 什麼是 T 型賬戶? T 型賬戶是一個非正式術語,指的是一組財務記錄,它使用 複式簿記。該術語描述了簿記條目的外觀。首先,在頁面上畫一個大寫字母 T。然後在頂部水平線的正上方輸入賬戶名稱,而下方則在左側列出借方,在右側記錄貸方,以字母 T 的垂直線分隔。 T 型帳戶也稱爲分類帳戶。

挑戰 EBITDA 指標

- 息稅折舊攤銷前利潤 ( EBITDA ) 在金融界的某些圈子裏名聲不佳。但這項財務指標真的值得投資者厭惡嗎? EBITDA 是衡量企業價值的常用指標。但批評者經常指出,這是一個危險且具有誤導性的數字,因爲它經常與現金流相混淆。然而,這個數字實際上可以幫助投資者進行同類比較,而不會留下苦澀的餘味。

常規現金流

- 什麼是傳統現金流?傳統現金流是一系列隨時間變化的現金流入和流出,其中現金流方向只有一個變化。項目或投資的傳統現金流通常由初始支出或流出構成,隨後是一段時間內的若干流入。用數學符號表示,這將顯示爲 -、+、+、+、+、+,表示時間段 0 的初始流出和接下來五個時間段的流入。傳統現金流的常見應用是淨現值(NPV) 分析。

成本會計中如何處理固定成本?

- 固定成本和變動成本是公司管理團隊用來確定預算和控制與收入相關的費用的兩個主要投入。要點固定成本和變動成本是公司制定預算和控制費用的兩個主要投入。固定成本與生產產出或收入的變化無關。成本會計是管理層用來分析生產和編制預算的工具。固定成本加上變動成本構成了成本會計中公司的總持續支出。