流動比率=流動責產/流動負債

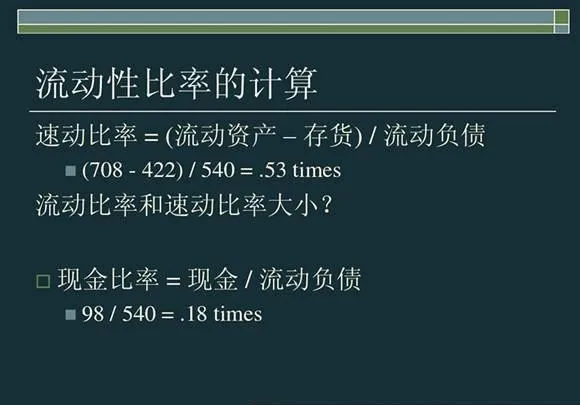

速動比率=速動資產/流動負債

現全比率=(貨幣資金+有價證券)/流動負債

流動資產:是與固定資產相對應的概念,是指企業可以在短期內(通常是1年內)可以變現或者運用的資產。流動資產包括貨幣資金(現金或銀行存款)、短期投資、應收賬款、應收票據、存貨、預付費用等。短期投資是公司將現金投資於短期項目並可在短期內變現的投資項。應收賬款、應收票據和存貨屬於企業在運營過程中產生的資產,這種資產可以在短期內變現。預付費用指公司運營中提前支付的款項。

流動負債:是指短期內(通常是1年)需要支付的各種款項。流動負偵包括短期借款、應付票據、應付賬款、預收賬款、應付工資、應付福利費、應付股利、應交稅金、其他暫收應付款項、預提費用和一年內到期的長期借款等。

速動資產:是相對於流動資產更容易或更短的時間內變現的資產,如貨幣資金、現金等價物(如交易性金融資產)和各種應收款項、預付款項。速從表中提取貨幣資金數據(20568345元)併除以流動負債合計,就算得現金比率。