公司的現金流量表中計算出了四種現金流:經營活動產生的現金流、投資活動產生的現金流、融資活動產生的現金流以及現金及現金等價物的淨增加。這些現金流分別從不同的方面展示了企業創造或者消耗現金的能力。但所有的上述現金流均不能用於直接貼現,因爲他們並不是可以向投資者支付(或收取)的現金流。

現金流貼現法是對投資者在未來可以獲得的現金,使用能體現該現金流風險的資本成本進行貼現,以獲得該投資價值的價值評估方法。因此,在所有的現金流貼現法中,都必須使用自由現金流,即可以向投資者支付的現金流或向投資者收取的現金流(當自由現金流爲負時)。

在自由現金流中,又可以根據其性質進行各種劃分。在正式進入現金流貼現法之前,我們必須對以下自由現金流有一個基本的認識。

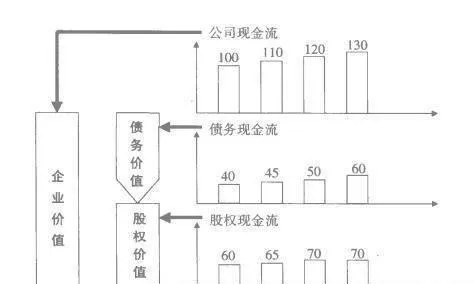

股權現金流和公司現金流

按照自由現金流的歸屬,可以將自由現金流分爲公司現金流和股權現金流。公司現金流就是可以向所有投資者支付或收取的現金流,而股權現金流是可以向股東支付或收取的現金流。對公司現金流的貼現值反映了公司的總體價值,而對股權現金流的貼現值則反映了股權的價值。

在公司的資本來源只是由股權和債務構成的情況下,股權現金流和公司現金流的關係可見圖3-2。

圖3-2 股權現金流和公司現金流

名義現金流和實際現金流

公司財務報告提供的數據都是以名義價格計算的,這其中包含了通貨膨脹的影響。由此計算出的自由現金流爲名義現金流,實際現金流通過對名義現金流按照通貨膨脹率進行調整而得出。在價值評估實踐中,通用的做法是採用名義現金流,這主要是基於以下原因。

由於大多數信息都是以名義價格而非實際價格標識的,採用名義現金流更易於交流。

計算貼現率的要素,例如利率等通常採用的是名義價格而非實際價格。

由於歷史財務報表均採用名義價格,預測財務報表採用實際價格會造成混亂。

稅前現金流和稅後現金流

理論上講,使用稅前還是稅後的現金流都是成立的,但是現金流必須和貼現率相一致,即在使用稅後現金流時應使用稅後貼現率,而使用稅前現金流時使用稅前貼現率。但在實際操作中使用稅前現金流會遇到很多困難,因爲稅收的依據是權責發生制的記賬方法,而不是現金流,所以要調整出稅前現金流並非易事,不能通過稅後現金流經稅率的簡單調整而得到。所以在具體實踐中都使用稅後現金流和稅後貼現率。

新興行業中的現金流調整

隨着經濟的發展,各種新興行業逐漸興起。對於這類行業,技術和創新水平將決定公司的命運,而決定技術和創新水平的主要因素不是傳統的資本支出,而是巨大的研發費用。由於基於研究的結果非常不確定並且也很難衡量,現有的會計準則要求所有的研發費用計入營業費用,並在它們發生的當期沖銷。因此,由於研究所產生的價值不會作爲公司總資產的一部分在資產負債表中體現,從而投資和資本回報也無法反映公司的現實水平。這給合理地估計該類企業的價值造成了很大的困難。

目前經常使用的方法是將己經作爲費用沖銷的研發費用調整回NOPLAT中去,並將研發成本作爲資產在攤銷期內逐年攤銷。攤銷期按照研發的產品或服務預計爲企業帶來收益的年限,或者由公司確定的專利權平均保護年限來決定。