估值

什麼是自由現金流?自由現金流根據性質可以劃分幾種類型?

- 公司的現金流量表中計算出了四種現金流:經營活動產生的現金流、投資活動產生的現金流、融資活動產生的現金流以及現金及現金等價物的淨增加。這些現金流分別從不同的方面展示了企業創造或者消耗現金的能力。但所有的上述現金流均不能用於直接貼現,因爲他們並不是可以向投資者支付(或收取)的現金流。

什麼是EVA貼現法?它與公司現金流貼現法有什麼區別?

- EVA貼現法EVA,經濟利潤,也稱剩餘利潤、經濟增加值等,是指企業運用投資資本所創造的高於資本成本的剩餘利潤。EVA貼現法就是對EVA進行貼現以計算投資資本的增加價值。EVA與傳統會計利潤的比較與傳統的會計利潤相比,EVA概念存在以下重要區別。

穩定增長法和倍數法之間有什麼聯繫?終值計算要注意什麼?

- 兩種方法之間的相互驗證無論是採用穩定增長法,還是採用倍數法,都是對明確預測期以後價值的估計。在實踐運用中,通常通過一種方法對另一種方法進行驗證。例如,在採用穩定增長法時,計算在一定水平的穩定增長率假設下隱含的PE或EV/EBITDA倍數是多少。

紅利政策與貼現率有什麼關係?

- 紅利政策與貼現率使用紅利貼現法的一個通常錯誤是,公司的紅利政策與所採用的貼現率不一致。在預計經營成果不發生變化的前提下,只是改變分紅政策,權益的價值就會因爲紅利支付的提高而增加。此處的錯誤在於貼現率沒有進行相應的調整。由於必須通過對外負債以彌補分紅增加帶來的缺口,因此,權益的風險即貼現率也要相應增加。

相對價值評估的步驟是什麼?相對估價法的基本方法是什麼?

- 相對估價法也稱乘數法或可比法,是一種相對分析,即按照市場爲可比資產支付的價格來確定目標資產的價值。相對估價法的假設前提是:資產按照某些特性具有可比性,可比資產的價格與特定的收益或資產指標之間存在線性的對應關係。

什麼是收益倍數法?什麼是現金流倍數法?

- 收益倍數法收益倍數法認爲企業價值或股權價值與企業的收益最爲相關,價值被看做是收益的一定倍數。不同的方法採用不同的口徑衡量收益,分別估算出公司或股權的價值。使用收益倍數法進行價值評估需要完成以下兩個步驟的工作。對公司下一年的收益進行預測。根據可比公司的數據確定目標公司乘數。

怎樣預測特定科目、損益類項目和營運資本?

- 特定科目的預測我們將預測中能公司10年的財務績效狀況,在預測期結束後該公司保持穩定增長狀態。我們對中能公司的預測相對簡單,實際操作中預測過程要複雜很多。

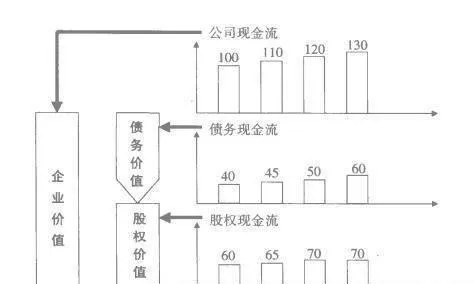

什麼是公司現金流貼現法?它與股權現金流貼現法有什麼區別?

- 公司現金流貼現法公司現金流貼現法是對公司自由現金流進行貼現以評估企業價值。基本原則是,資產的價值只取決於資產創造自由現金的能力,而與資是如何融資的無關,融資結構只是在反映資本風險的加權平均資本成本中體現。公司現金流貼現的計算方法公司自由現金流是公司業務所產生的可以向公司所有資本供應者提供的現金流。

什麼是資產倍數法、市淨率法?什麼是企業價值/投資資本倍數法?

- 資產倍數法與收益倍數法對應的是資產倍數法,即認爲企業價值或股權價值與企業的資本量相關,價值被看做是資本量的一定倍數。使用資產倍數法較爲簡單,只需要根據可比公司的數據確定目標公司乘數。乘數與目標公司資本量的乘積即爲對公司股權價值或企業價值的評估值。常用的資產倍數法有市淨率法和企業價值/投資資本倍數法。

什麼是EV/EBITDA倍數法?什麼是企業價值/銷售收入倍數法?

- EV/EBITDA倍數法EV/EBITDA倍數法是使用企業價值作爲分子,而使用EBITDA衡量企業的收益。EV/EBITDA倍數=EV/EBITDA在使用時:EV=EBITDAxEV/EBITDA倍數EV:企業價值EBITDA:息稅折舊前營業利潤與市盈率法相比,EV/EBITDA倍數法存在以下一些特點。

什麼是市盈率法?什麼是PEG比率法?

- 市盈率法最爲常用的收益倍數是市盈率,即股權價值與淨利潤的比率。可以使用當期的每股收益,也可以使用下一年預期的每股收益,計算出的市盈率分別被稱爲追蹤市盈率和預期市盈率。因爲股票價格被認爲是股票未來收益的體現,因此通常情況下,一般均使用下一年的預期每股收益來計算市盈率。

什麼是股權現金流貼現法?它與紅利貼現法有什麼區別?

- 股權現金流貼現法作爲公司的股東,擁有對公司全部剩餘現金流的要求權。所謂剩餘現金流是公司現金流滿足再投資需要並履行了包括償還債務在內的所有財務義務的現金流。這部分現金流是公司可以向股東支付(或必須向股東收取)的現金流,稱之爲股權自由現金流。股權現金流貼現法就是對股權自由現金流進行貼現以評估股權價值。

企業價值和股權價值的關係、相對估價法與現金流貼現法比較

- 企業價值和股權價值再探討在相對估價法中,我們仍須注意區分這兩個概念。在本書將要討論的七種相對估價法中,企業價值/銷售收入、EV/EBITDA及企業價值/投資資本計算出的是企業價值,而其他方法則直接計算出股權價值。對於企業價值還要對付息債務、少數股東權益等其他投資資本的價值進行調整,以得到股權價值。

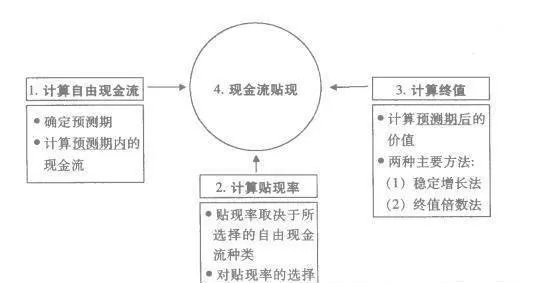

現金流貼現法的基本原理是什麼?包括哪四個步驟?

- 現金流貼現法的基本原理是:企業的價值基於它產生現金流的能力和現金流的不確定性。任何資產的價值都受以下三個要素的影響:資產能產生多少現金流,這些現金流是什麼時候產生的,以及與產生這些現金流相關的不確定性。現金流貼現法主要包括如下四個步驟。

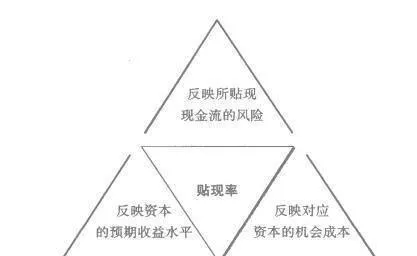

貼現率選擇是什麼?貼現率的經濟含義是什麼?

- 貼現率選擇在現金流貼現法中,使用特定現金流所對應的資本成本作爲貼現率。資本成本衡量的是投資者進行某一特定投資時所面臨的風險水平。在價值評估方面,我們將重點關注權益資本成本和加權平均資本成本,在加權平均資本成本的計算中也包括了對債權資本成本及其他資本成本的估算。

怎樣預測資本支出和融資?預測資本支出時要注意什麼問題?

- 資本支出預測資本支出指公司對於固定資產及其他長期資產的再投資。公司進行資本支出以維持現有資產存量或增加新的資產。在預測資本支出時,要注意以下問題:對資本支出的預測必須與公司未來增長率的預測相對應。高的收益增長率通常應該對應較高的資本支出增長率,沒有或者很少資本支出而增長率很高的情況是非常少見的。

什麼是紅利貼現法?怎樣計算紅利貼現法?

- 投資者購買股票後,有希望得到兩種形式的現金流:持有期內的紅利和持有期末的預期價格,二者的現值決定了目前公司股權的公允市場價值,而期末的預期價格反映的也就是股票的期末價值,因而也可以使用相同的方法予以預測。紅利貼現法就是以紅利作爲自由現金流來進行貼現的方法。紅利指公司向股東派發的現金分紅。

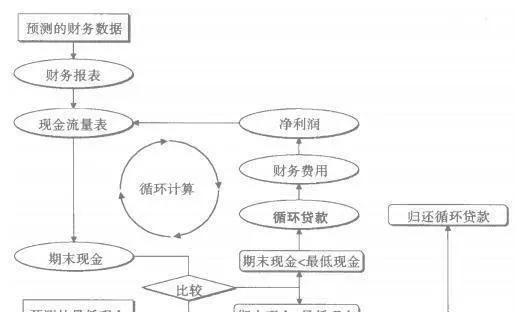

如何預測財務報表?怎樣進行合理性檢驗?

- 預測財務報表在假設前提下,可以對中能公司財務報表進行預測。在形成預測財務報表時要注意循環計算問題。循環計算問題在對財務報表的預測中,預測年度所產生的現金餘額可能無法滿足公司當年最低現金餘額的要求。在實際操作中,通常使用循環貸款來解決這一問題,即假設公司需要使用短期借款來彌補當年現金缺口。

如何避免避免簡單外推的錯誤?

- 有些時候,爲方便起見,分析人員會簡化現金流分析的方法,即直接預測現金流的組成部分,如NOPLAT、淨利潤、營運資本變化、淨資本支出、付息債務變化等。這樣做可以簡化價值評估的工作量,使分析人員在短時間內對目標公司的價值作出判斷。但是在使用這種方法時必須謹慎避免簡單外推的錯誤。