公司的现金流量表中计算出了四种现金流:经营活动产生的现金流、投资活动产生的现金流、融资活动产生的现金流以及现金及现金等价物的净增加。这些现金流分别从不同的方面展示了企业创造或者消耗现金的能力。但所有的上述现金流均不能用于直接贴现,因为他们并不是可以向投资者支付(或收取)的现金流。

现金流贴现法是对投资者在未来可以获得的现金,使用能体现该现金流风险的资本成本进行贴现,以获得该投资价值的价值评估方法。因此,在所有的现金流贴现法中,都必须使用自由现金流,即可以向投资者支付的现金流或向投资者收取的现金流(当自由现金流为负时)。

在自由现金流中,又可以根据其性质进行各种划分。在正式进入现金流贴现法之前,我们必须对以下自由现金流有一个基本的认识。

股权现金流和公司现金流

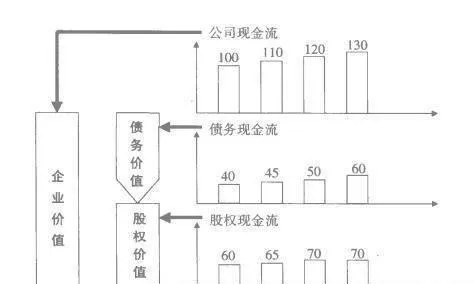

按照自由现金流的归属,可以将自由现金流分为公司现金流和股权现金流。公司现金流就是可以向所有投资者支付或收取的现金流,而股权现金流是可以向股东支付或收取的现金流。对公司现金流的贴现值反映了公司的总体价值,而对股权现金流的贴现值则反映了股权的价值。

在公司的资本来源只是由股权和债务构成的情况下,股权现金流和公司现金流的关系可见图3-2。

图3-2 股权现金流和公司现金流

名义现金流和实际现金流

公司财务报告提供的数据都是以名义价格计算的,这其中包含了通货膨胀的影响。由此计算出的自由现金流为名义现金流,实际现金流通过对名义现金流按照通货膨胀率进行调整而得出。在价值评估实践中,通用的做法是采用名义现金流,这主要是基于以下原因。

由于大多数信息都是以名义价格而非实际价格标识的,采用名义现金流更易于交流。

计算贴现率的要素,例如利率等通常采用的是名义价格而非实际价格。

由于历史财务报表均采用名义价格,预测财务报表采用实际价格会造成混乱。

税前现金流和税后现金流

理论上讲,使用税前还是税后的现金流都是成立的,但是现金流必须和贴现率相一致,即在使用税后现金流时应使用税后贴现率,而使用税前现金流时使用税前贴现率。但在实际操作中使用税前现金流会遇到很多困难,因为税收的依据是权责发生制的记账方法,而不是现金流,所以要调整出税前现金流并非易事,不能通过税后现金流经税率的简单调整而得到。所以在具体实践中都使用税后现金流和税后贴现率。

新兴行业中的现金流调整

随着经济的发展,各种新兴行业逐渐兴起。对于这类行业,技术和创新水平将决定公司的命运,而决定技术和创新水平的主要因素不是传统的资本支出,而是巨大的研发费用。由于基于研究的结果非常不确定并且也很难衡量,现有的会计准则要求所有的研发费用计入营业费用,并在它们发生的当期冲销。因此,由于研究所产生的价值不会作为公司总资产的一部分在资产负债表中体现,从而投资和资本回报也无法反映公司的现实水平。这给合理地估计该类企业的价值造成了很大的困难。

目前经常使用的方法是将己经作为费用冲销的研发费用调整回NOPLAT中去,并将研发成本作为资产在摊销期内逐年摊销。摊销期按照研发的产品或服务预计为企业带来收益的年限,或者由公司确定的专利权平均保护年限来决定。