概念

銷售收現比率是企業在銷售商品、提供勞務中收到的現金與主營業務收入(銷售收入)的比率。該項比率反映企業從主營業務收入中獲得現金的能力,用以評價銷售渠道是否通暢,還可以反映企業在行業中的競爭地位。

一般認爲,銷售收現比率大於1是公司經營良好的表現,說明上市公司的產品具有市場競爭力,公司營業收入能力強,收入質量高。

相反,該項比率如果小於1,則說明公司的產品在市場中處於劣勢,如果短期內該項指標不能返回到1以上,公司可能處於業績下滑的態勢中。

銷售收現比率是價值投資者評估企業實力,挑選優質股票時的重要指標之一,投資者要儘量選擇該項指標持續大於1的個股,避免選擇經常遠低於1的上市公司作爲投資對象。

計算

稍售收現比率=梢售商品、提供勞務收到的現金/營業收入

銷售商品、提供勞務收到的現金:是反映企業當期銷售商品、提供勞務收到的現金,它包括企業的營業收入、銷項稅額、應收賬款和應收票據的期初餘額與期末餘額的差值、預售賬款期末與期初的差值、本期收回前期壞賬損失與本期實際覈銷的壞賬損失的差值,扣除視同銷售的銷項稅額、非現金資產清償債務減少的應收賬款和應收票據以及應收賬款的現金折扣。該項數據在現金流量表第一部分的第一項中出現。

營業收入:是指企業在銷售商品、提供勞務及他人使用本企業資產等日常經營活動中形成的經濟利益總流入。該項數據出現在利潤表中的第一部分。

計算演示:

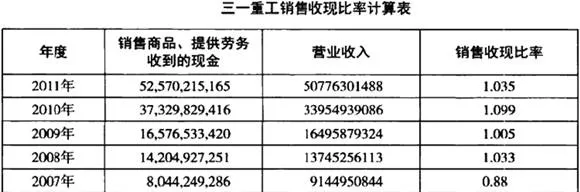

從三一重工2011年的現金流量表中提取“銷售商品、提供勞務收到的現金”爲52570215165元,從利潤表中提取營業收入爲50776301489元,則可以計算出該公司2011年度的銷售收現比率:

銷售收現比率

=銷售商品、提供勞務收到的現金/營業收入

=52,570,215,165/50,776,301,488

=1.035

同樣,可以計算出2007年至2010年該指標數據。如下表所示。

從上表可以看出,三一重工的銷售收現率基本都處於1以上,說明該項指標符合要求。