道瓊斯股利策略

道瓊斯工業平均指數的樣本組成公司都有很強的生命力。正是由於這一點,當它們股價便宜的時候買入,是投資賺錢的安全方式。如果是生命力不那麼強的公司,當它們股價便宜的時候買進,可能會很危險,因爲它們很可能會經營失敗。但是對於道瓊斯工業平均指數的樣本組成公司來說,失敗的可能很小。

利用股利收益率尋找便宜股

那麼,應該如何確定道瓊斯工業平均指數的樣本股是否便宜呢?看它的股利收益率。正如在第3章所提到的,奧肖內西對華爾街52年的研究,發現最有效的策略,就是購買股利收益率高的大型老字號公司的股票。

將這套方法用在道瓊斯工業平均指數的樣本組成公司時,就稱爲道瓊斯股利策略。儘管這種觀念已經存在了數十年之久,但是直到1991年,麥克·歐希金斯(MichaclO'Higgins)和約翰·唐恩斯(JohnDownes)合著的《戰勝道瓊斯指數》(BeatingtheDow)一書中,才把這個基本策略解釋清楚,並且加以驗證。現在,我們又學到一課“歐氏”教訓,首先是歐奈爾,接着是奧肖內西,現在是歐希金斯,這沒有關係,因爲他們都懂得如何賺錢。

所有的道瓊斯工業平均指數的樣本組成公司發放穩定的股利,這使得股利收益率在任何時候,成爲判斷道瓊斯T業平均指數的樣本組成公司股價有多便宜的可靠指示器。在第1章中,我們介紹過股利收益率的計算方法,是用一隻股票一年的現金股利除以日前的股價。因此,如果一隻股票每股100美元,一年配發5美元股利,那麼其股利收益率就是5%(5除以100等於0.05或者5%)。儘管計算股利收益率易如反掌,你卻不必自己動手去計算,這還是很令人高興的,報紙上每天都刊登股利收益率,而且在互聯網上也可以找到。

因爲股利收益率僅僅涉及兩個數字,因此,如果其中一個數字保持不變,另外一個數字變化,就會導致股利收益率發生變化。對於道瓊斯工業平均指數的樣本組成公司來說,它們每年發放的股利相當固定。這些大公司不喜歡減少股利使投資者震驚,也不會不論青紅皁白,發放太多的股利,因此,它們的股利相當穩定地落在一個狹窄的範圍內。這樣一來,只剩下另外-個數字會影響股利收益率了:股票價格。股票價格每天都在波動,它與股利的關係,馬上就會反映在股利收益率上。

現在,讓我們看看道瓊斯工業平均指數的30家樣本組成公司的股價變動所產生的魔力吧。假設IBM現在的交易價格是每股86美元,每季度派發0.35美元的股利,也就是每年1.4美元。你可以通過報紙或者互聯網,或者自己計算得到它的股利收益率:1.4美元除以86美元約等於0.016或者1.6%。接下來的幾個月,IBM的股價跌爲每股42美元,但是股利不變還是1.4美元,1.4美元除以42美元約等於3.3%。啊哈,現在IBM的股利收益率比較高,因爲它的股價下跌了。同一家公司,現在股票價格比較低,當然是廉價股了,或許表明IBM的經營狀況正在好轉。你認爲IBM會因爲股價下跌一半就會破產了嗎?當然不會。道瓊斯工業平均指數的樣本組成公司不會時壞時好的,而且IBM一定會找到方法,恢復到以前體面的價格水平,所以,你應該逢低買進,隨着IBM一起走上覆興之路。當IBM股價恢復到高價位,它的股利收益率降低就會反映這件事,你知道,這正是好時機,可以把資金轉移出來,投向另外一家股價低、股利收益率高的道瓊斯工業平均指數的樣本組成公司,伴隨它們再走一趟復興之路。

如何投資高收益率的道瓊斯工業平均指數的樣本股

現在,你應該徹底相信道瓊斯工業平均指數樣本組成公司十分可靠了吧,而且,也瞭解爲什麼股利收益率高是股價便宜的可靠指示器。現在,我們來看看道瓊斯股利策略如何利用這個信息來創造利潤。

我們的計劃是,每年一次,花15分鐘的時間尋找股利收益率最高的10只道瓊斯T業平均指數樣本股,然後投資這10只股票或者其中的若干只股票。以後每年,重複相同的過程,調整你的投資組合,賣掉不再符合條件的股票,買入新的股票來替代它們。沒錯,你的眼睛沒有欺騙你,實際上,這套投資策略確實只需要15分鐘的研究,而且一年一次。歐希金斯寫道,每一種道瓊斯股利策略:“包含一年一次的回顧和更新投資組合,並且刻意在這兩次回顧和更新的期間忽略投資組合。”爲了方便起見,追蹤道瓊斯股利策略的歷史報酬率是以每年的1月1日爲起點,但是你可以從一年的任何一天開始你的投資計劃。

首先,我會告訴你如何列出股利收益率最高的10只道瓊斯工業平均指數樣本股,然後,再回顧一下5種最常用的策略。

在你採用道瓊斯股利策略,開展投資計劃的那天,打開《華爾街8報》。如果你不確定目前道瓊斯工業平均指數30只樣本股都有哪些,請到《華爾街日報》的C版去尋找,在這一版上,有道瓊斯工業平均指數的走勢圖,並且刊登了每一隻樣本股前一天的表現。股票行情表會特別顯示每一隻道瓊斯T業平均指數樣本股,其中有一欄,叫做Yldpercent,這就是股利收益率。然後,利用你的觀察力和剔除法,將股利收益率最高的10只道瓊斯工業平均指數樣本股圈起來。如果兩隻股票股利收益率相等,那麼就選擇價格比較低的那隻股票。最後按照股價從低到高的順序,將圈起來的10只樣本股從1到10排列起來,並在每隻股票旁邊標出排名。價格最低的股票旁邊標上1價格最高的股票旁邊標上10。

獲取這一信息更快捷的方法,就是登錄www.dogsoftthedow.com網站,在這個網站上面,列示了每一家公司的股利收益率、股票價格等,甚至還將它們排序,因此你也不必親自動手去做。

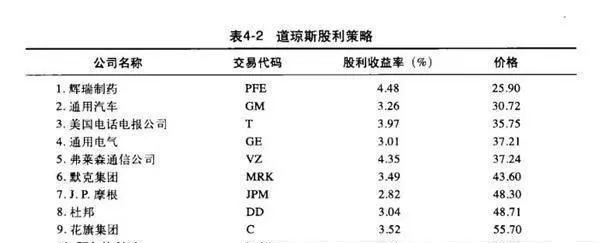

如果你自己親手去做的話,現在需要找一張紙,依照你剛剛的排序,將10只股票的公司名字、交易代碼、股利收益率、價格一寫下來。2006年12月29日,我的表格看起來如表4-2所示。

表4-2道瓊斯股利策略

所有的道瓊斯股利策略都是基於用這種方式選出來的10只道瓊斯工業平均指數樣本股。

我們先來討論第2只股票,麥克.歐希金斯把價格倒數第2低的股票稱做次低價獲利展望(PenultimateProfitProspect,PPP)。這隻股票的歷史報酬率比所有其他道瓊斯業平均指數樣本股都要好。價格最低的股票,往往面臨着一些真實存在的問題,這也是它爲什麼便宜的原因,但是,價格倒數第二低的股票,通常不存在什麼問題。價格倒數第二低的股票纔是高收益率股票中價格最便宜的股票,因此預期股票的未來表現會很好。

下面所說的是,如何根據5種常用的道瓊斯股利策略,把10000美元分配到10只股票上:

道瓊斯10(Dow10):給每隻股票分配相同的金額,也就是每隻股票投資1000美元。

道瓊斯高5(DowHigh5):購買10只股票中股利收益率最高的5只,也就是說,各投資2000美元到輝瑞製藥、弗萊森通信公司、奧馳亞、美國電話電報公司和花旗集團。

道瓊斯低5(DowLow5):購買10只股票中價格最低的5只。歐希金斯主張使用這種策略,因爲價格比較低,漲幅應該比較高。也就是說你要各投資2000美元購買編號從1到5的五隻股票。

道瓊斯4(Dow4):投資40%的資金購買第二隻股票,然後各投資20%的資金購買第三隻、第四隻和第五隻股票。這個方法是大傻瓜(The:MotleyFool)網站提出的,因此也稱爲傻瓜4(FoolishFour)。也就是說,你要投4000美元購買第2只股票,然後各投資2000美元購買第3只、第4只和第5只股票。

道瓊斯1(Dow1):把所有的資金投入購買第2只股票,即次低價獲利展望股。也就是說,你將10000美元全部投入購買第2只股票,在這個例子中,就是通用汽車。

績效

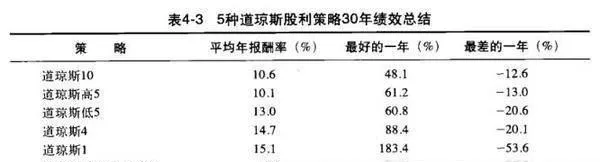

表4-3總結了5種道瓊斯股利策略截止到2001年12月31日爲止30年內的績效,只列出了價格變動,不考慮來自股利的收益。

表4-35種道瓊斯股利策略30年績效總結

從表4-3可以看得出來,這些策略都很有效。每一種策略在30年的時間內,確實打敗了道瓊斯工業平均指數。僅僅道瓊斯1策略最差一年的報酬率比道瓊斯工業平均指數本身還要低,但是,儘管道瓊斯1策略波動劇烈,其平均年報酬率還是高於道瓊斯工業平均指數。

股價收益率是尋找價值被低估的道瓊斯工業平均指數樣本組成公司的絕佳方法。