一般情況下,宏觀面、行業面發生重大因素變化,投資者容易察覺,但是,如果公司面發生重大因素變化,投資者經常會沒有注意到,因爲上市公司數量龐大,投資者不可能第一時間注意到這些變化。如果說,投資者已經尋找到一些重要的趨勢投資目標股票,就沒有必要通過本方法尋找。但是,如果確實沒有目標股票,就應該通過本方法進行搜尋。

強勢股統計分析法的基本步驟如下:

(1)根據投資週期的長短,對短期、中期甚至長期的強勢股進行漲跌統計。例如,可以統計最近1個月漲幅前100名、最近3個月漲幅前100名、最近1年漲幅前100名。

(2)先對漲幅前100名股票進行行業分類對比。目標是發現其中個股數量最多的行業,如果沒有行業共性,則尋找其他共性,如業績特徵、股本特徵、股東特徵等。

(3)對個股數量最多的前幾類共同特徵進行原因分析。這個時候,一定要運用因果分析、抖除法分析等多種方法,確定某一種因素對股價所產生的實質性作用。如果這些方法運用不夠,就很有可能得出錯誤結論,或者不精確結論,導致核心因素的判斷不準確或者部分不準確。

(4)當初步找到可能的核心因素之後,再以核心因素爲起點,搜尋所有被核心因素影響的個股,統計這些個股在同樣期間的表現。如果所有個股的表現,都相對於同期指數明顯偏強,或者總體偏強,就可以初步確定這個核心因素是有效的,如果,這些個股表現差異很大,例如,有一半漲幅明顯強過大盤,卻也有一半明顯弱於大盤、甚至跌幅居前,那麼,就可以否定這個核心因素。當然.有時候,會出現一些居中模糊的數據,需要更加謹慎的分析。

(5)最後確認分析。當統計數據指向一致的時候,核心因素基本上可以確定。但是,爲了保證這個核心因素在理論上成立,我們還必須做最後一次確認性分析。這個分析的目的是從股市趨勢規律角度,進一步驗證核心因素能否通過合理的邏輯過程,推導出趨勢的成立。如果這種推導始終不能成立,那麼,我們應該暫緩確認這個核心因素的有效性。

我們這裏,僅舉一個案例,來說明強勢股統計分析法在尋找趨勢核心因素過程中的運用:

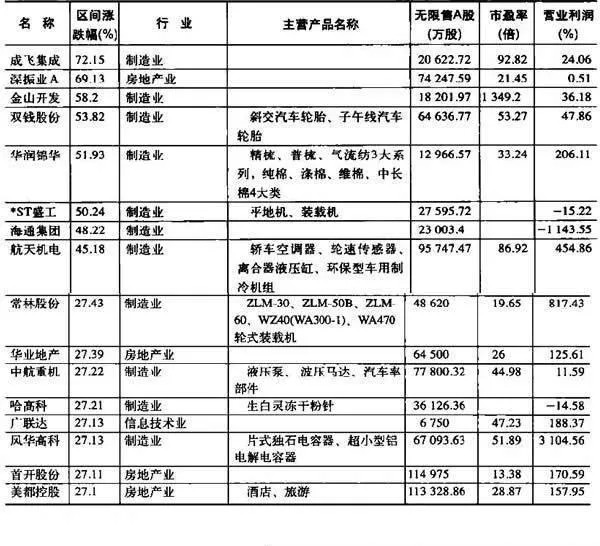

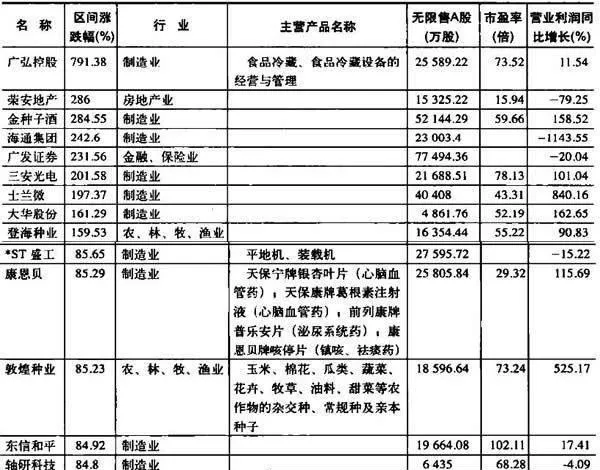

2010年7月31日,一個投資者爲了尋找下半年市場趨勢的核心因素,分別統計了最近1個月、3個月、1年內A股市場漲幅前100名股票名單及其主要特徵(見表1-3~表1-5)。

表1-3 2010年7月31日,最近1個月漲幅前幾名股票名單及其情況

表1-4 2010年7月31日,最近3個月漲幅前幾名股票情況

表1-5 2010年7月31日,最近1年漲幅前幾名股票名單及其情況

接下來,我們簡單分析下表1-3:

其一,在表1-3中,即最近一個月漲幅榜裏,我們首先看大類行業情況。我們看到,製造業佔據了65家,房地產業佔據了20家,其餘主要有建築業4家,信息技術3家,批發零售3家。從這個數據看,在大類行業中,製造業成爲最活躍的部分,其次是房地產業。這兩個行業,都具有較大的週期性特徵。

其二,我們看主營產品。大行業,尤其是國內製造業內含子行業特別多,所以,必須對主營產品特徵進行分析。由於統計數據中有很多遺漏,所以,我們的分析中,對相關公司主營業務參照了很多其他數據。除了房地產業比較統一外,製造業中,主要有以下幾類比較明顯,一是大型機械類,包括工程機械(三一重工、中聯重科、廈工、常林股份等)、航天軍工(中航重機、航天動力、洪都航空、中國重汽等),交通機械(廣汽長豐、江淮汽車、江鈴汽車等)。二是新能源、新材料類(航天機電、博雲新材、江特電機、海通集團、中鋼夭源等),三是醫藥類(獨一味、四環生物、哈高科、華神集團、三普藥業等)。主營產品的特徵,給我們初步提示,國家支持的大型機械(裝備製造)、新能源、新材料等新興產業.以及國家支持發展的消費品中的醫藥行業,明顯受到市場追捧。

其三,我們要看看股本結構特徵。10億股(含)以上的有9家、5億一10億股的有19家、2億一5億股的有37家,2億股以下的有35家。這個數據顯示,中小盤股票的機會遠遠大於大盤股。

其四,我們看定價因素與股價的關係。市盈率20倍及其以下的有21家、20-29倍的有11家、30一39倍的有6家、40-49倍的有13家、50倍以上的41家、虧損的有8家,30倍以下的合計佔比爲32%, 50倍以上及虧損合計佔比49%。這個數據表面,市場趨勢有一半與定價關係較大,另一半與定價關係不大。

其五,我們分析一下利潤增長因素與股價趨勢的關係。同比增長100%以上的有52家,同比增長50%-~99%的有15家.同比增長30%~49%的有10家,同比增長低於30%的有21家,同比下滑的有13家。這個數據說明,市場對利潤增長因素非常敏感,業績大幅增長的股票漲幅較大。