毛利與淨收入:概述

任何公司都有兩個關鍵的盈利指標,包括毛利潤和淨收入。毛利潤表示從收入中減去生產成本後剩餘的收入或利潤。收入是公司銷售商品和服務所產生的收入。毛利潤有助於投資者確定公司從生產和銷售其商品和服務中獲得多少利潤。毛利潤有時也稱爲毛收入。

另一方面,淨收入是從收入中減去所有費用和成本後剩下的利潤。淨收入或淨利潤可幫助投資者確定公司的整體盈利能力,這反映了公司的管理效率。

瞭解毛利潤與淨收入之間的差異可以幫助投資者確定公司是否在盈利,如果沒有,那麼公司在哪些地方虧損。

關鍵點

- 毛利潤是指公司減去生產和分銷產品的成本後所獲得的利潤。

- 毛利潤評估公司在管理生產和勞動力成本的同時賺取利潤的能力。

- 淨收入表示公司的收入扣除所有支出後的利潤。

- 淨收入是衡量盈利能力的一項綜合指標,可以洞悉管理團隊運營業務各個方面的狀況。

- 淨收入通常被稱爲“結論”,因爲它位於損益表的底部。

毛利

毛利潤、營業利潤和淨收入是指公司產生的收益。然而,它們各自代表了生產和收益過程不同階段的利潤。

毛利潤是公司減去生產和銷售產品的成本(稱爲銷售成本 (COGS))後獲得的利潤。毛利潤可以瞭解公司管理生產成本(如勞動力和物料)以從銷售產品和服務中獲得收入的效率。公司的毛利潤是通過從總收入中減去會計期間的銷售成本來計算的。

收入

收入是特定時期(例如一個季度)銷售所得的總金額。收入有時被列爲淨銷售額,因爲它可能包括折扣和退回或損壞商品的扣除額。例如,零售業的公司通常將淨銷售額報告爲其收入數字。客戶退回的商品將從總收入中減去。收入通常被稱爲“頂線”數字,因爲它位於損益表的頂部。

銷售成本(COGS)

銷售成本是指生產公司商品的直接成本。銷售成本通常包括以下內容:

- 直接材料,例如原材料和庫存

- 直接人工,例如生產工人的工資

- 生產所用設備成本

- 設備修理費

- 生產設施公用設施

- 運輸費

從上面列出的 COGS 項目中我們可以看出,毛利主要包括變動成本,即根據生產產出而波動的成本。通常,毛利不包括固定成本,即無論生產產出多少都會產生的成本。例如,固定成本可能包括公司辦公室的工資、租金和保險。

但是,有些公司可能會分配一部分用於生產的固定成本,並根據生產的每單位產品進行報告,這稱爲吸收成本法。例如,假設一家制造廠在一季度生產了 5,000 輛汽車,該公司爲該建築支付了 15,000 美元的租金。根據吸收成本法,每生產一輛汽車將分配 3 美元的成本。

如何計算毛利

毛利潤的計算方法是從公司的銷售成本中減去收入或淨銷售額,如下所示:

毛利和淨收入都列在損益表中。毛利位於收入和銷售成本下方的上部。淨收入位於損益表的底部,因爲它是從收入中減去所有費用和成本的結果。

淨利

淨收入與公司會計期間的利潤同義。換句話說,淨收入包括公司發生的所有成本和費用,這些成本和費用從收入中扣除。淨收入通常被稱爲結論,因爲它位於損益表的底部。

雖然公司的損益表上可以列出許多項目,但根據公司的行業不同,淨收入通常是從收入中減去以下費用得出的:

- 營業費用

- 債務和貸款利息

- 管理費用或銷售、一般及行政費用 (SG&A)

- 所得稅

- 折舊,即對固定資產(如設備)的成本在其使用壽命或預期壽命內的分配

淨收入還包括其他收入來源。例如,公司經常將現金投資於短期投資,這被視爲一種收入形式。此外,出售資產所得也被視爲收入。

如何計算淨收入

如前所述,淨收入是從收入中減去所有費用和成本,同時加上其他來源的收入的結果。根據行業的不同,一家公司除了收入和各種費用外,可能還有多種收入來源。其中一些收入來源或成本可以在損益表中單獨列出。

例如,製造業的公司可能會列出銷貨成本,而服務業的公司則不會列出銷貨成本,而是將其成本列在營業費用下。

淨收入的一般公式可以表示爲:

- 淨收入=總收入-總支出

更詳細的公式可以表示爲:

- 淨收入=毛利潤-營業費用-其他業務費用-稅金-債務利息+其他收入

投資者經常聽到這樣一句話:“一家公司公佈了營收或利潤增長。”營收增長意味着收入增長,因爲收入是損益表的第一行或頂行。底線增長是指淨收入增長,因爲淨收入列在損益表的底線上。

主要區別

毛利潤評估一家公司在管理生產和勞動力成本的同時賺取利潤的能力。因此,它是通過查看銷售額、生產成本、勞動力成本和生產力來確定公司利潤增加或減少的原因的重要指標。如果一家公司報告收入增加,但生產成本(如勞動力)的增加抵消了收入增加,那麼該期間的毛利潤就會降低。

例如,如果一家公司在旺季僱傭的生產工人太少,那麼現有工人的加班費就會增加。結果就是勞動力成本上升,毛利潤減少。然而,使用毛利潤作爲整體盈利能力指標是不完整的,因爲它不包括經營成功企業所涉及的所有其他成本。

而淨利潤則代表了公司業務運營各個環節的利潤,因此淨利潤比毛利潤更具包容性,可以反映管理團隊的效率。

例如,一家公司可能會增加毛利潤,但同時借入過多債務,處理不當。儘管該公司的銷售和生產工作取得了成功,但償還債務的額外利息支出可能會導致淨收入減少。

毛利和淨收入的侷限性

毛利有其侷限性,因爲它並不適用於所有公司和行業。例如,服務公司可能沒有生產成本或銷售成本。儘管淨收入是衡量公司利潤的最完整指標,但它也有侷限性,而且可能具有誤導性。例如,如果一家公司出售了一棟建築,出售該資產所得的資金將增加該期間的淨收入。只關注淨收入的投資者可能會將公司的盈利能力誤解爲其商品和服務銷售額的增長。

營業利潤、毛利潤和淨收入

值得注意的是,毛利潤和淨收入只是衡量公司業績的兩個盈利能力指標。例如,營業利潤是公司在扣除利息和稅款之前的利潤,這就是爲什麼它被稱爲EBIT 或息稅前利潤。然而,在計算營業利潤時,公司的營業費用會從毛利潤中減去。營業費用包括間接費用,例如公司辦公室的工資。與毛利潤一樣,營業利潤通過從公司的損益表中抽取一部分來衡量盈利能力,而淨收入則包括損益表的所有組成部分。

如果該季度的毛利潤爲正,並不一定意味着公司盈利。例如,一家公司可能揹負了太多債務,導致利息支出高昂,從而抵消了毛利潤,導致淨虧損(或負淨收入)。

毛利與淨收入示例

零售巨頭 JC Penney 是過去幾年遭遇財務困難的衆多零售商之一。以下是該公司 2017 年毛利潤和淨收入的比較,以及 2020 年的最新情況。

2017

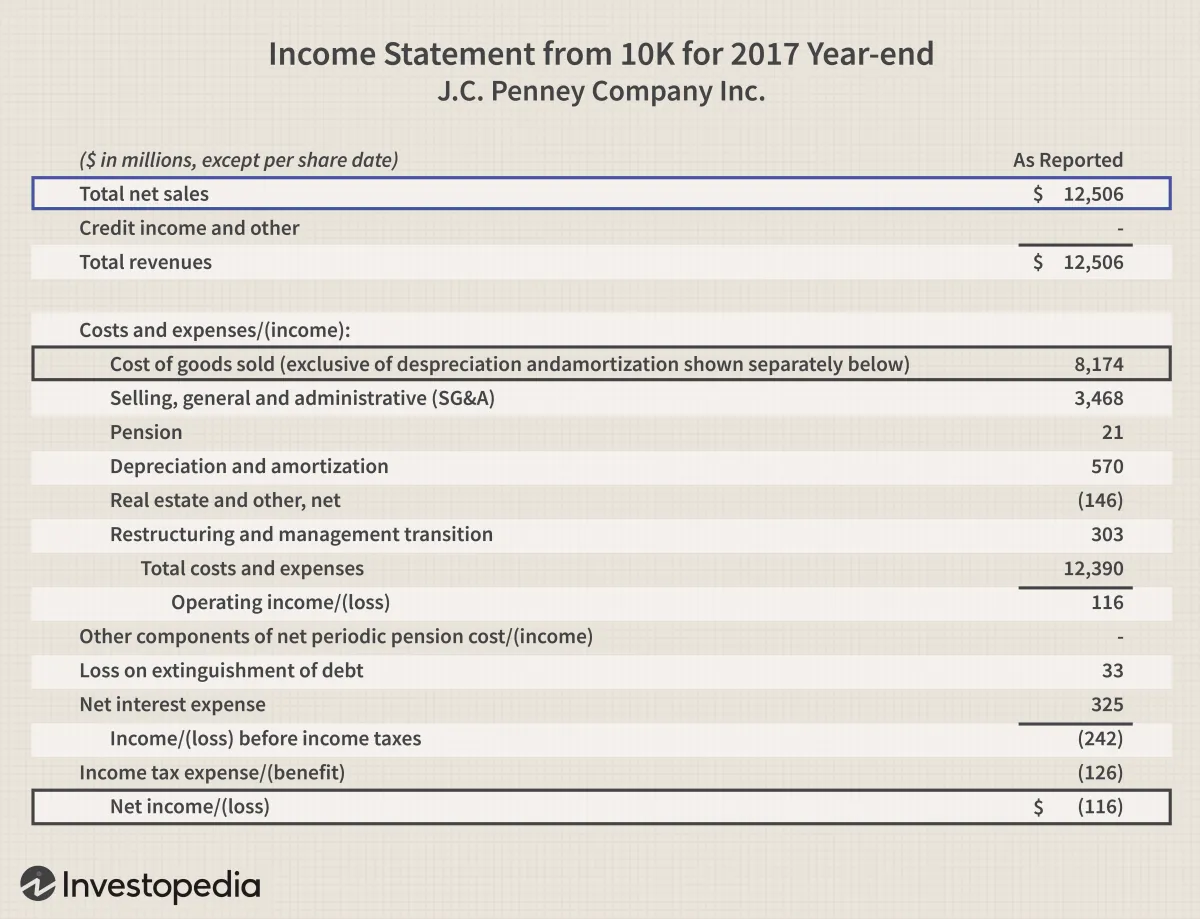

JC Penney 在其 10K 年度報表中報告了 2017 年的損益表如下:

- 收入和淨銷售額:125億美元。

- 毛利潤:43.3 億美元或(總收入 125 億美元 - 銷貨成本 81.7 億美元)。

- 淨收入: A 損失1.16億美元。

儘管 JC Penney 當年的毛利潤爲 43.3 億美元,但在扣除銷售、一般和管理 (SG&A) 費用以及債務利息成本等剩餘費用後,該公司實際上虧損了 1.16 億美元。這個現實生活中的例子說明了爲什麼使用多個指標分析公司的財務報表至關重要,以準確確定公司表現良好還是虧損。

2020

JC Penney 仍在苦苦掙扎。2020 年第三季度,該公司報告的總收入爲 17.58 億美元,銷售成本爲 11.78 億美元,這意味着毛利潤爲 5.8 億美元。

然而,該公司公佈的淨虧損爲 33.68 億美元。儘管 2020 年新冠疫情爆發後的經濟衰退給許多零售商造成了打擊,但 JC Penney 在 2019 年同期報告的淨虧損爲 9300 萬美元。

儘管公司已經創造了收入和正的總收入,但傑西潘尼百貨 (JC Penney) 展示了成本和債務利息如何抹去毛利潤並導致淨虧損或淨收入爲負數。

公司可以報告正的淨收入和負的毛利潤。例如,一家銷售和收入表現不佳的公司可能會將毛利潤記爲虧損。但是,如果公司剝離資產或產品線,出售所得的現金可能足以抵消損失,從而導致該季度淨利潤。

總收入與淨收入常見問題

以下是有關總收入和淨收入的一些最常見問題 (FAQ)。

什麼是淨收入?

淨收入代表公司在總收入中扣除所有費用和成本後的整體盈利能力。淨收入還包括公司賺取的任何其他類型的收入,例如投資利息收入或資產出售收入。

什麼是總收入?

毛收入或毛利潤表示從收入中減去生產成本後剩餘的收入。毛收入可以反映公司從生產過程和銷售計劃中獲取利潤的效率。

如何根據毛收入計算淨收入?

淨收入是毛利潤減去所有其他費用和成本以及毛收入中未包括的任何其他收入和收益來源。從毛利潤中減去的部分成本包括債務利息、稅金和運營費用或間接費用。

淨收入與利潤相同嗎?

通常,淨收入與利潤同義,因爲它代表了公司盈利能力的最終衡量標準。淨收入也稱爲淨利潤,因爲它代表從收入中減去所有費用和成本後剩餘的淨利潤。

淨收入的例子是什麼?

假設一家公司的收入爲 100 萬美元,且成本和其他收入如下:

- 銷售成本 600,000 美元

- 運營費用爲 200,000 美元

- 償還 10,000 美元債務

- 稅款 5,000 美元

- 利息收入 8,000 美元

淨收入將等於 193,000 美元(1,000,000 美元 - 600,000 美元 - 200,000 美元 - 10,000 美元 - 5,000 美元 + 8,000 美元)。

結論

毛利潤或毛收入是一項關鍵的盈利能力指標,因爲它表明扣除生產成本後,收入中還剩下多少利潤。毛利潤有助於顯示公司從生產產品和服務中獲取利潤的效率。另一方面,淨收入表示從收入中減去所有費用後剩餘的收入或利潤,同時還包括任何其他收入來源,例如資產出售收入。毛收入和淨收入都很重要,但它們顯示了公司在不同階段的盈利能力。

還有其他盈利能力指標。例如,淨利潤率是通過將淨收入除以收入,然後將結果乘以 100 得出的百分比。淨利潤率顯示每美元收入產生的利潤百分比。同樣,毛利潤率是通過將毛收入除以收入,然後將結果乘以 100 得出的。毛利率和淨利潤率都是投資者和分析師在比較一家公司與另一家公司的盈利水平時使用的常用盈利能力指標。利潤一詞也用於計算投資回報率(ROI)。ROI 表示從市場價值中扣除原始成本,除以原始成本,然後將結果乘以 100 後獲得的利潤。

儘管淨收入被視爲盈利能力的黃金標準,但一些投資者也使用其他指標,例如息稅前利潤(EBIT)。EBIT 很重要,因爲它反映了一家公司在扣除債務或稅收成本的情況下的盈利能力,而這些成本通常包含在淨收入中。如果投資者想知道一家公司是否正在改善其銷售和成本控制,EBIT 有助於剔除一些管理層幾乎無法控制或不反映公司銷售和生產績效的項目。與任何財務指標一樣,最好使用多種盈利能力指標來確定公司的盈利程度。