考慮到我國從2005年開始股權分置改革,近兩年的數據與2002年以前數據不適宜放在一起討論。而由於受股權分置改革預期的影響,2003年和2004年的數據也完全具有特殊性,如股票價格持續下跌等,故亦不宜與2002年以前的數據放在一起討論。

①整個股市的泡沫狀況

總市值/流通總股本,時間從1996年至2002年。關於理性泡沫計算中的h取區間[-0.5,1]的中值,即令h=0.25。

於是可得股市泡沫的有關結果如表4-4所示。

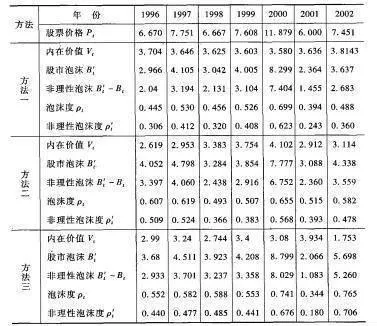

表4-4 中國股市的泡沫、非理性泡沫、泡沫度和非理性泡沫度的測算結果

從表4-4可以看出,三種計算方法得出的股票內在價值的平均值(標準差)分別爲:3.6583(0.079),3.2622(0.5189),3.0202(0.6725),結果很接近,說明三種計算方法都是有效的。從平均值來看,第一種計算方法所得的股票內在價值最高,第二種計算方法次之,第三種計算方法最低。這是因爲第一種計算方法沒有考慮分紅(雖然不多),第二種計算方法沒有考慮籌資成本(儘管很少),而第三種方法是用新上市公司的平均發行市盈率近似地代替了全部上市公司的平均發行市盈率,所以有點偏低。這從另一個角度說明在2000年以前中國股市發行價基本上反映了股票的內在價值,但有點偏低。

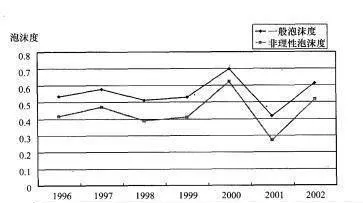

將三種方法計算的股市泡沫度平均後,得到如圖4-2所示的折線圖。

圖4-2 股市泡沫度折線圖

從得到的計算結果中,可得出如下結論。

A.自1996年以來,中國股市存在較嚴重的泡沫,除了2001年以外,一般泡沫度平均在50%以上,尤以2000年最爲嚴重,·三種計算方法中最低的也達到65%,平均約達到70%。這說明股票價格普遍脫離其內在價值,值得投資者警惕。

B.自1996年以來,中國股市的泡沫主要是非理性泡沫,除了2001年以外,非理性泡沫度平均在35%以上,尤以2000年最爲嚴重,三種計算方法中最低的也達到56%,平均達到62%。這說明股市中每次行情的產生往往是一種投機炒作的結果,是遠離股票內在價值的投機行爲。

C. 2000年是股市泡沫高度膨脹的年份,一般泡沫度約達到70%,非理性泡沫度達到62%。該年籌資額達1665.22億元,是1999年的1.86倍,即增加了86%;但該年的淨資產額只有8639億元,是1999年的1.13倍,即只增加了13%:該年的每股收益與1999年持平,增長率爲0,而該年的淨資產收益率爲0.08%,比1999年反而減少了99%;該年的市盈率和上證綜指分別爲28,2073.48,比1999年分別增長T 65%,52%。與其他年份相比的情況差不多。這說明2000年的股市一般泡沫及非理性泡沫都非常嚴重,股票價格嚴重脫離其內在價值,股市中投機之風盛行,所以2001年至現在股市步入漫漫熊市就是理所當然的了。

D.從1996年至1999年,股市泡沫度有升有降,且幅度不大,還比較平穩。但到了2000年,股市泡沫度陡然上升,達到最高點。也許是物極必反,2001年股市泡沫度又陡然下降,達到最低點。而2002年又開始上升,且幅度也較大。反映了最近幾年股市價格波動劇烈的景象,同時也讓投資者體會到擠出泡沫時產生的劇痛。而非理性泡沫度的走向與一般泡沫的趨向正好相同,且變化更陡峭,這說明一般泡沫度越大,其中的非理性成分佔的比例越大,市場越傾向於投機。

②個股的泡沫狀況

既然用股票發行市盈率測算股票內在價值是有效的,下面就用該方法對某些個股的泡沫進行測算。爲了儘量從時間上增加樣本股票的可比性,選取每年在上海股市發行的第一隻A股作爲樣本,測算結果如表4-5所示。

表4-5 上海股市發行的10只A股的泡沫狀況

從表4-5可看出,由於選擇的樣本都是A股,故個股泡沫度和非理性泡沫度都很高,平均分別爲72.314%,65.39%,比整個股市的平均泡沫度54.38%和非理性泡沫度42.98%高得多。個別股票(西藏明珠)的泡沫度和非理性泡沫度甚至分別高達95.64%,94.55%,可見投機性有多強。因此,在進行個股選擇時,更要注意泡沫的問題。