想要估算房地产投资信托基金 (REIT) 价值的投资者会发现,每股收益(EPS) 和市盈率(P/E) 等传统指标并不适用。

对于房地产投资信托基金来说,更可靠的方法是称为运营资金(FFO)的数字。以下是您需要了解的有关 REIT FFO(或 FFO REIT)的信息。

要点

- 每股收益 (EPS) 和市盈率等传统指标并不是估算 REIT 价值的可靠方法。

- 更好的衡量标准是运营资金 (FFO),它可以对折旧、优先股股息和分配进行调整。

- 最好将 FFO 与增长率、股息历史和债务比率等其他指标结合使用。

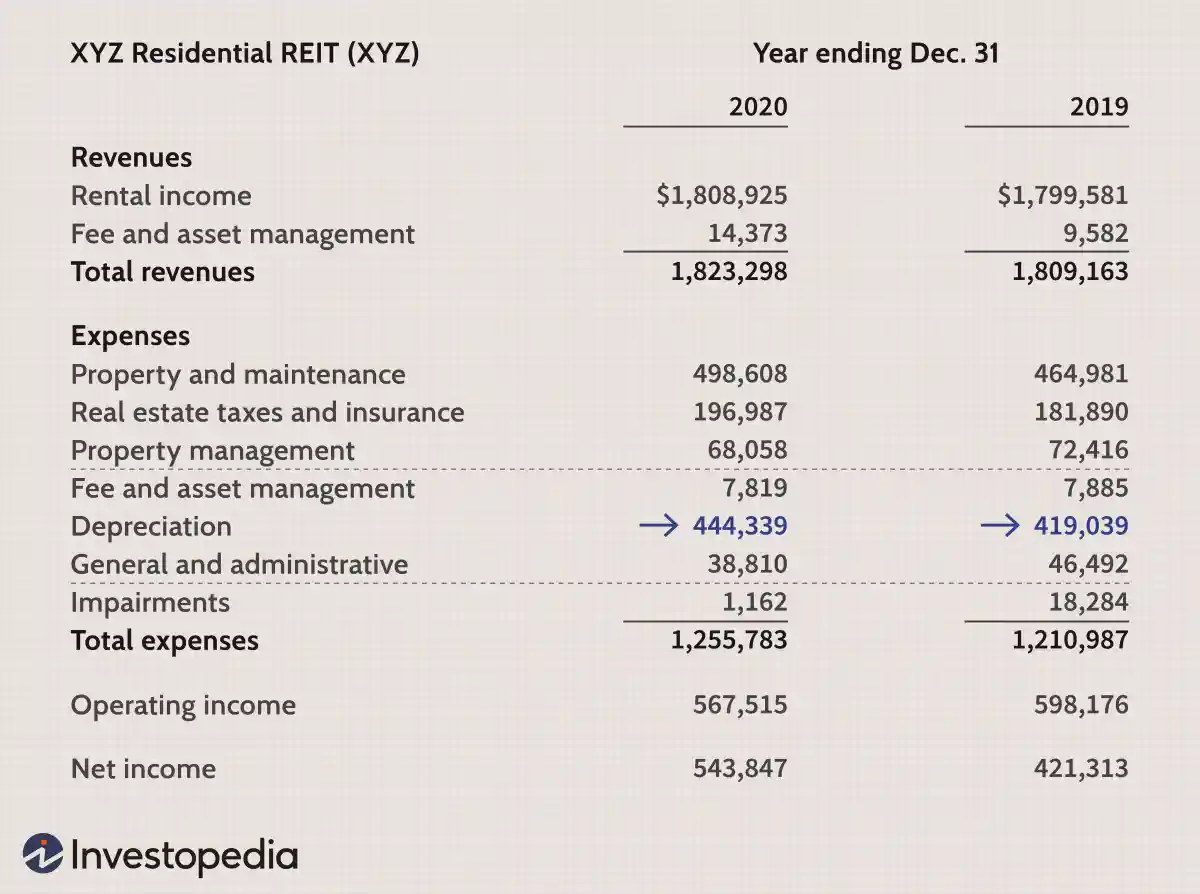

房地产投资信托基金损益表

让我们首先看一下 XYZ Residential (XYZ)(一个虚构的住宅 REIT)的损益表摘要。

从 2019 年到 2020 年,XYZ Residential 的净利润(或“综述”)增长了近 30%(+ 122,534 美元至 543,847 美元)。然而,这些净收入数字包括折旧费用,这是重要的项目。

对于大多数企业来说,折旧是一种可接受的非现金费用,用于分配前期投资成本。但房地产与大多数固定厂房或设备投资不同,因为房地产很少贬值,而且经常升值。

因此,净收入——因折旧而减少的衡量标准——是衡量业绩的一个较差指标。因此,通过运营资金(FFO)(不包括折旧)来判断房地产投资信托基金是有意义的。

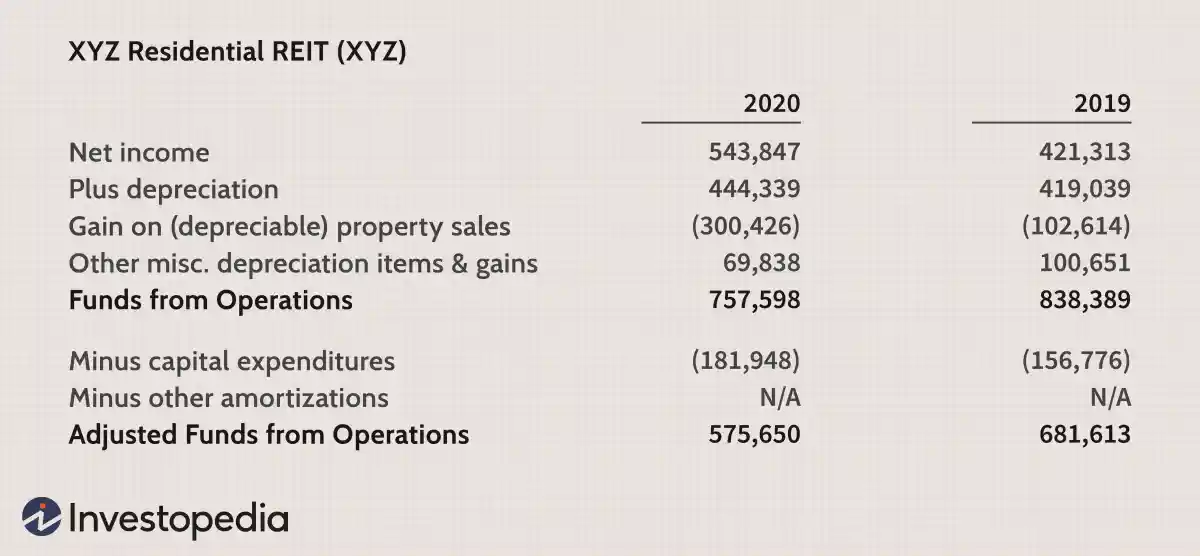

运营资金 (FFO)

公司需要对脚注中报告的 FFO 与净利润进行调节。一般计算包括将折旧加回净收入并减去应折旧财产的销售收益。

我们减去这些收益,假设它们不是经常性的,因此不会对房地产投资信托基金的可持续股息支付能力做出贡献。 2019 年和 2020 年 FFO 净利润调节表(为了清晰起见,删除了小项目)如下:

很明显,在加回折旧并减去财产收益后,2019 年运营资金 (FFO) 约为 838,390 美元,2020 年约为 758,000 美元。

FFO 必须报告,但它有一个弱点:它不扣除维持现有物业组合所需的资本支出。股东持有的房地产必须得到维持(例如粉刷公寓),因此 FFO 并不完全是扣除所有费用和支出后剩余的真实剩余现金流。

因此,专业分析师使用一种称为调整后运营资金 (AFFO)的指标来估算 REIT 的价值。尽管 FFO 很常用,但专业人士倾向于关注 AFFO,原因有二:

- 它是对股东可用剩余现金流的更精确衡量,因此是评估价值的更好“基数”。

- 它是真实的剩余现金流,可以更好地预测房地产投资信托基金未来支付股息的能力。

AFFO 没有统一的定义,但如上所述,大多数计算都会减去资本支出。就 XYZ Residential 而言,从 FFO 中减去近 182,000 美元,即可获得 2020 年的 AFFO。该数字通常可以在 REIT 的现金流量表中找到。它被用来估计维护现有财产所需的现金,尽管仔细研究特定财产可以产生更准确的信息。

每股收益和市盈率等传统指标在估计房地产投资信托基金的价值时并不可靠。

FFO 和/或 AFFO 的增长

当我们掌握 FFO 和 AFFO 并寻找一项或两项指标的预期增长时,我们可以更准确地估计 REIT 的价值。这需要仔细审视房地产投资信托基金及其行业的潜在前景。评估房地产投资信托基金增长前景的具体细节超出了本文的范围,但以下是一些需要考虑的来源:

- 租金上涨的前景。

- 提高/维持入住率的前景。

- 计划升级/高档房产。一种流行且成功的策略是收购低端物业并对其进行升级以吸引更高质量的租户;更好的租户会带来更高的入住率、更少的驱逐和更高的租金。

- 外部增长前景。许多 REITs 通过收购促进 FFO 增长。尽管如此,说起来容易做起来难,因为房地产投资信托基金必须分配其大部分利润,而且通常不持有大量现金储备。然而,许多房地产投资信托基金成功地削减了投资组合,并出售表现不佳的房产,为收购价值被低估的房产提供资金。

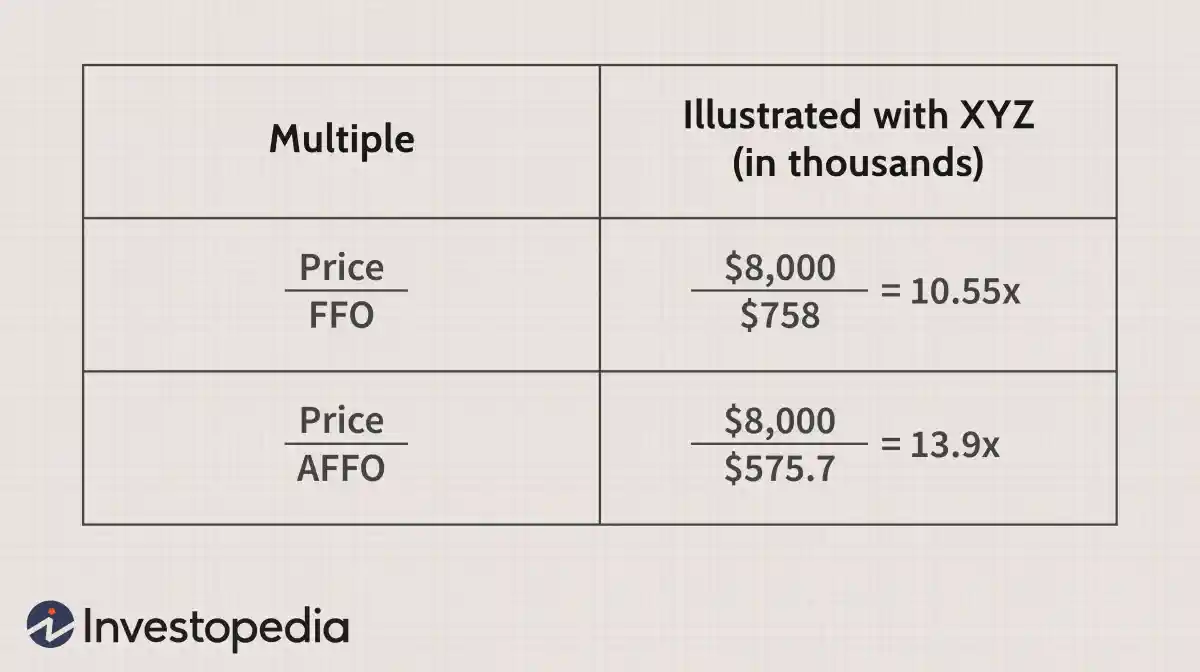

将倍数应用于 FFO/AFFO

REIT 的总回报来自两个来源:支付的股息和价格升值。预期价格升值可进一步分为两个部分:FFO/AFFO 的增长以及价格与 FFO 或价格与 AFFO 倍数的扩大。

让我们看看 XYZ 的倍数。请注意,我们显示的是价格除以 FFO,实际上是市值除以 FFO。本例中 XYZ 的市值(股票数量乘以每股价格)约为 800 万美元。

特别注意事项

除了与行业同行进行直接比较之外,我们如何解释这些倍数?与市盈率倍数类似,解释价格与 FFO 或价格与 AFFO 倍数并不是一门精确的科学。倍数因市场状况和特定房地产投资信托子行业而异。而且,与其他股票类别一样,我们希望避免买入过高的市盈率。

除了支付的股息外,价格上涨还分为两个来源:FFO/AFFO 的增长或估值倍数的扩大(价格与 FFO 或价格与 AFFO 的比率)。在寻找具有良好 FFO 增长前景的 REIT 时,我们应该同时考虑这两个来源。

例如,如果FFO增长10%,并维持10.55倍的倍数,则价格将增长10%。然而,如果倍数扩大约 5% 至 11 倍,则价格升值将约为 15%(10% FFO 增长 + 5% 倍数扩张)。

一个有用的练习是取价格与 AFFO 倍数的倒数,即 1 ÷ [价格/AFFO] = AFFO/价格。这相当于 XYZ Residential 的 7.2%(575.7 美元 ÷ 8,000),称为“AFFO 收益率”。为了评估 REIT 的价格,我们可以将 AFFO 收益率与:

- 市场的现行资本化率或“资本化率”

- 我们对 REIT FFO/AFFO 增长的估计

资本化率是一个通用数字,告诉投资者市场目前为房地产支付的费用。例如,8% 意味着投资者通常支付每个房地产净营业收入 (NOI) 的 12.5 倍 (1 ÷ 8%) 左右。

假设市场的资本化率约为 7%,而我们对 XYZ 的 FFO/AFFO 的增长预期为令人兴奋的 5%。鉴于 AFFO 的计算收益率为 7.2%,我们可能正在寻找一项不错的投资,因为与市场资本化率相比,我们的价格是合理的。 (甚至更高一点,这样更好。)

此外,我们预期的增长最终应转化为更高的股息和价格。事实上,如果所有其他投资者都同意我们的评估,XYZ 的价格将会高得多,因为它需要更高的倍数来纳入这些增长预期。

运营资金 (FFO) 与运营现金流 (CFO) 相同吗

什么是调整后的 FFO (AFFO)?

调整后的 FFO (AFFO) 通过考虑租金上涨等间接成本来修改 REIT 的 FFO。 AFFO 通常比 FFO 更受欢迎,因为它是一个更全面的指标。

FFO 和 AFFO 的公式是什么?

FFO的计算公式为:

FFO = 净收入 + 摊销 + 折旧 - 房地产销售的资本收益

尽管没有一个标准公式,但 AFFO 的计算通常如下所示:

AFFO = FFO + 租金上涨 - 资本支出 - 日常维护费用

综述

当考虑运营资金(FFO)而不是净利润时,房地产投资信托基金的评估会更加清晰。潜在投资者还应计算调整后的运营资金(AFFO),其中扣除维持房地产投资组合所需的可能支出。 AFFO 提供了衡量 REIT 的股息支付能力和增长前景的绝佳工具。