什么是风险管理?

在金融界,风险管理是识别、分析和接受或减轻投资决策中的不确定性的过程。从本质上讲,风险管理发生在投资者或基金经理分析并试图量化投资中可能出现的损失(例如道德风险),然后根据基金的投资目标和风险承受能力采取适当的行动(或不采取行动)时。

风险与回报密不可分。每项投资都涉及一定程度的风险,对于美国国库券而言,风险接近于零;而对于新兴市场股票或高通胀市场的房地产而言,风险则非常高。风险既可以绝对量化,也可以相对量化。充分了解不同形式的风险可以帮助投资者更好地理解不同投资方法所涉及的机会、权衡和成本。

摘要

- 风险管理是识别、分析、接受或减轻投资决策中的不确定性的过程。

- 在投资界中,风险与回报是密不可分的。

- 存在多种确定风险的策略;最常见的一种是标准差,即围绕集中趋势的离散度的统计测量。

- 贝塔系数,也称为市场风险,是衡量单只股票相对于整个市场的波动性或系统性风险的指标。

- Alpha 是超额回报的衡量标准;采用积极策略击败市场的基金经理会面临 Alpha 风险。

了解风险管理

风险管理在金融领域无处不在。当投资者购买美国国债而非公司债券时,当基金经理使用货币衍生品对冲其货币风险时,当银行在发放个人信用额度之前对个人进行信用检查时,都会发生风险管理。股票经纪人使用期权和期货等金融工具,而基金经理则使用投资组合多元化、资产配置和头寸规模等策略来减轻或有效管理风险。

风险管理不力会给公司、个人和经济带来严重后果。例如,2007 年引发大衰退的次级抵押贷款危机就是由糟糕的风险管理决策引发的,例如贷款机构向信用不良的个人发放抵押贷款;投资公司购买、打包并转售这些抵押贷款;基金过度投资于重新打包但仍然有风险的抵押贷款支持证券 (MBS) 。

风险管理如何运作

我们往往以负面的眼光看待“风险”。然而,在投资领域,风险是必要的,与理想的业绩密不可分。

投资风险的常见定义是偏离预期结果。我们可以用绝对值或相对于其他事物(如市场基准)来表示这种偏差。

虽然这种偏差可能是正的也可能是负的,但投资专业人士普遍认为这种偏差在某种程度上意味着投资的预期结果。因此,为了获得更高的回报,人们期望接受更大的风险。人们普遍认为,风险的增加意味着波动性的增加。虽然投资专业人士不断寻求(有时甚至找到)减少这种波动性的方法,但他们对于如何最好地做到这一点并没有明确的共识。

投资者应接受多大的波动完全取决于个人投资者的风险承受能力,或者对于投资专业人士而言,取决于他们的投资目标允许的风险承受能力。最常用的绝对风险指标之一是标准差,它是围绕集中趋势的统计离散度测量。您查看一项投资的平均回报率,然后找到同一时间段内的平均标准差。正态分布(熟悉的钟形曲线)决定了投资的预期回报率在 67% 的时间内可能与平均值相差一个标准差,在 95% 的时间内可能与平均值相差两个标准差。这有助于投资者从数字上评估风险。如果他们相信自己在财务和情感上能够承受风险,他们就会投资。

例子

例如,在 1992 年 8 月 1 日至 2007 年 7 月 31 日的 15 年期间,标准普尔 500 指数的平均年化总回报率为 10.7%。这个数字揭示了整个时期的情况,但没有说明在此期间发生了什么。同一时期标准普尔 500 指数的平均标准差为 13.5%。这是 15 年期间大多数给定点的平均回报率与实际回报率之间的差值。

当应用钟形曲线模型时,任何给定结果应在约 67% 的时间里落在平均值的一个标准差内,在约 95% 的时间里落在两个标准差内。因此,标准普尔 500 指数投资者可以预期,在此期间的任何给定点的回报率在约 67% 的时间里为 10.7% 加上或减去 13.5% 的标准差;他也可以假设在 95% 的时间里回报率会增加或减少 27%(两个标准差)。如果他能承受损失,他就会投资。

风险管理与心理学

虽然这些信息可能有用,但并不能完全解决投资者的风险担忧。行为金融学领域为风险方程贡献了一个重要元素,展示了人们对收益和损失的看法不对称。用前景理论(由阿莫斯·特沃斯基和丹尼尔·卡尼曼于 1979 年提出的行为金融学领域)的语言来说,投资者表现出损失厌恶。特沃斯基和卡尼曼记录到,投资者对损失带来的痛苦的重视程度大约是盈利带来的良好感觉的两倍。

通常,投资者真正想知道的不仅仅是资产偏离预期结果的程度,而是分布曲线左端的情况有多糟糕。风险价值(VAR) 试图为这个问题提供答案。VAR 背后的理念是量化在给定置信水平下在一段规定时间内投资损失的程度。例如,以下陈述就是 VAR 的一个例子:“在大约 95% 的置信水平下,您在两年时间范围内对这 1,000 美元的投资最多可能损失 200 美元。”置信水平是基于投资的统计特征及其分布曲线形状的概率陈述。

当然,即使是像 VAR 这样的指标也不能保证 5% 的时间会更糟糕。1998 年对冲基金长期资本管理公司遭遇的重大灾难提醒我们,所谓的“异常事件”可能会发生。就 LTCM 而言,异常事件是俄罗斯政府拖欠其未偿还的主权债务,这一事件威胁到这家拥有价值超过 1 万亿美元的高杠杆头寸的对冲基金的破产;如果它破产,全球金融体系可能会崩溃。美国政府设立了 36.5 亿美元的贷款基金来弥补 LTCM 的损失,这使该公司得以在市场波动中生存下来,并在 2000 年初有序清算。

贝塔和被动风险管理

另一个面向行为倾向的风险指标是回撤,它指的是资产回报率相对于之前高点为负的任何时期。在衡量回撤时,我们试图解决三个问题:

- 每个负面时期的程度(有多糟糕)

- 每个的持续时间(多长时间)

- 频率(多久一次)

例如,除了想知道共同基金是否跑赢了标准普尔 500 指数,我们还想知道它的相对风险有多大。衡量风险的一个指标是贝塔值(称为“市场风险”),它基于协方差的统计特性。贝塔值大于 1 表示风险高于市场,反之亦然。

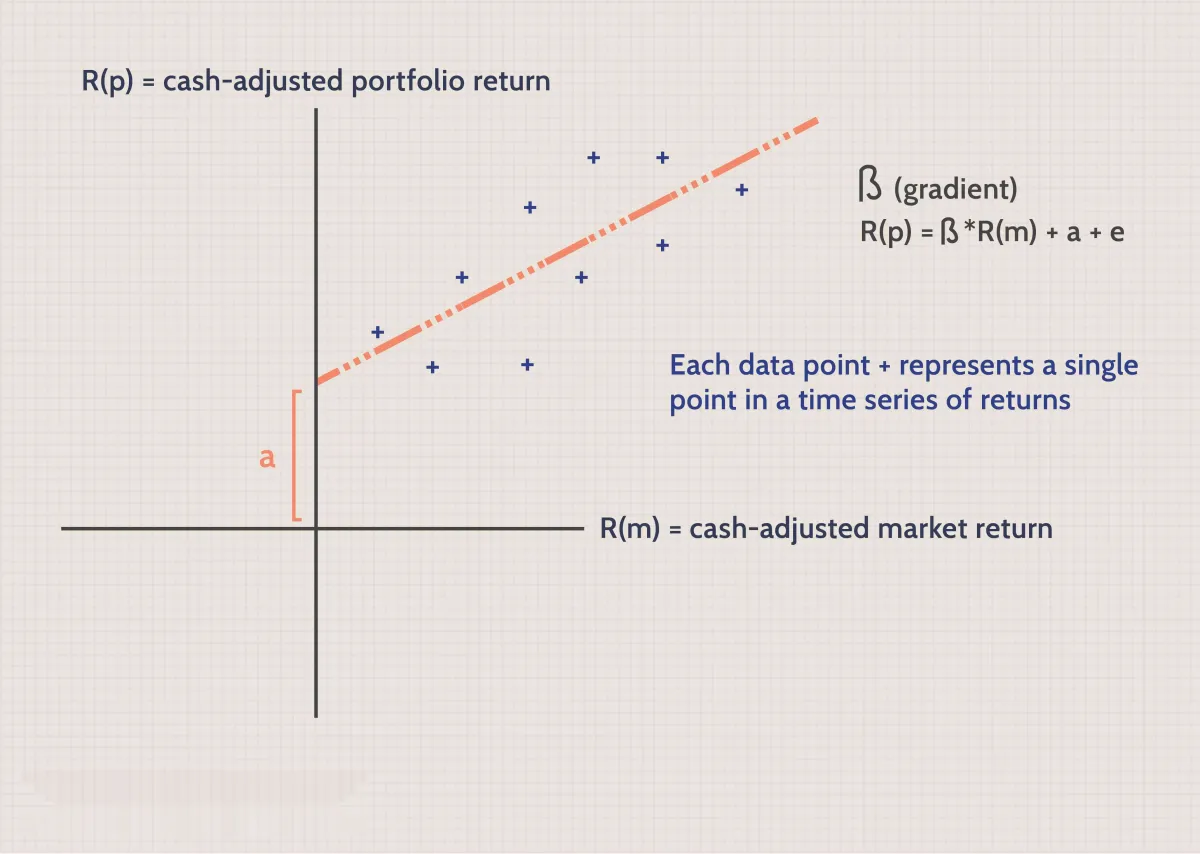

Beta 有助于我们理解被动风险和主动风险的概念。下图显示了特定投资组合 R(p) 与市场回报 R(m) 的时间序列回报(每个数据点标记为“+”)。回报是现金调整后的,因此 x 轴和 y 轴相交的点是现金等价回报。通过数据点绘制一条最佳拟合线使我们能够量化被动风险(beta)和主动风险(alpha)。

直线的斜率就是其贝塔系数。例如,斜率为 1.0 表示市场回报每增加一个单位,投资组合回报也会增加一个单位。采用被动管理策略的基金经理可以尝试通过承担更多市场风险(即贝塔系数大于 1)来增加投资组合回报,或者通过将投资组合贝塔系数降低到 1 以下来降低投资组合风险(和回报)。

Alpha 和主动风险管理

如果市场或系统性风险水平是唯一的影响因素,那么投资组合的回报将始终等于贝塔调整后的市场回报。当然,情况并非如此:回报会因与市场风险无关的一系列因素而有所不同。遵循主动策略的投资经理会承担其他风险,以获得超过市场表现的超额回报。主动策略包括利用股票、行业或国家选择、基本面分析、头寸规模和技术分析的策略。

主动型基金经理追求的是超额收益的衡量指标——阿尔法。在上面的图表示例中,阿尔法是贝塔无法解释的投资组合收益,表示为 x 轴和 y 轴交点与 y 轴截距之间的距离,可以是正数也可以是负数。在追求超额收益的过程中,主动型基金经理会让投资者面临阿尔法风险,即他们的押注结果可能为负数而非正数的风险。例如,一位基金经理可能认为能源板块的表现将优于标准普尔 500 指数,并增加其投资组合中该板块的权重。如果意外的经济发展导致能源股大幅下跌,该基金经理的表现可能会不及基准,这就是阿尔法风险的一个例子。

风险成本

一般来说,主动型基金及其管理者越能产生阿尔法值,他们向投资者收取的阿尔法值较高的策略费用就越高。对于指数基金或交易所交易基金(ETF) 等纯被动型投资工具,你可能需要支付 1 到 10 个基点(bps) 的年度管理费,而对于采用复杂交易策略、涉及高资本承诺和交易成本的高辛烷值对冲基金,投资者需要支付 200 个基点的年度费用,并向管理者返还 20% 的利润。

被动策略和主动策略(或分别为beta 风险和 alpha 风险)之间的定价差异鼓励许多投资者尝试分离这些风险(例如,为承担的 beta 风险支付较低的费用,并将更昂贵的风险敞口集中到明确定义的 alpha 机会上)。这通常被称为可转移 alpha ,即总回报中的 alpha 部分与 beta 部分分开的想法。

例如,基金经理可能声称拥有一种积极的行业轮动策略,可以超越标准普尔 500 指数,并以年均回报率超过该指数 1.5% 的记录作为证据。对于投资者来说,这 1.5% 的超额回报就是基金经理的价值,即阿尔法,投资者愿意支付更高的费用来获得它。总回报的其余部分,即标准普尔 500 指数本身所赚取的回报,可以说与基金经理的独特能力无关。可转移阿尔法策略使用衍生品和其他工具来改进他们获取和支付其敞口的阿尔法和贝塔成分的方式。