什麼是風險管理?

在金融界,風險管理是識別、分析和接受或減輕投資決策中的不確定性的過程。從本質上講,風險管理發生在投資者或基金經理分析並試圖量化投資中可能出現的損失(例如道德風險),然後根據基金的投資目標和風險承受能力採取適當的行動(或不採取行動)時。

風險與回報密不可分。每項投資都涉及一定程度的風險,對於美國國庫券而言,風險接近於零;而對於新興市場股票或高通脹市場的房地產而言,風險則非常高。風險既可以絕對量化,也可以相對量化。充分了解不同形式的風險可以幫助投資者更好地理解不同投資方法所涉及的機會、權衡和成本。

關鍵點

- 風險管理是識別、分析、接受或減輕投資決策中的不確定性的過程。

- 在投資界中,風險與回報是密不可分的。

- 存在多種確定風險的策略;最常見的一種是標準差,即圍繞集中趨勢的離散度的統計測量。

- 貝塔係數,也稱爲市場風險,是衡量單隻股票相對於整個市場的波動性或系統性風險的指標。

- Alpha 是超額回報的衡量標準;採用積極策略擊敗市場的基金經理會面臨 Alpha 風險。

瞭解風險管理

風險管理在金融領域無處不在。當投資者購買美國國債而非公司債券時,當基金經理使用貨幣衍生品對沖其貨幣風險時,當銀行在發放個人信用額度之前對個人進行信用檢查時,都會發生風險管理。股票經紀人使用期權和期貨等金融工具,而基金經理則使用投資組合多元化、資產配置和頭寸規模等策略來減輕或有效管理風險。

風險管理不力會給公司、個人和經濟帶來嚴重後果。例如,2007 年引發大衰退的次級抵押貸款危機就是由糟糕的風險管理決策引發的,例如貸款機構向信用不良的個人發放抵押貸款;投資公司購買、打包並轉售這些抵押貸款;基金過度投資於重新打包但仍然有風險的抵押貸款支持證券 (MBS) 。

風險管理如何運作

我們往往以負面的眼光看待“風險”。然而,在投資領域,風險是必要的,與理想的業績密不可分。

投資風險的常見定義是偏離預期結果。我們可以用絕對值或相對於其他事物(如市場基準)來表示這種偏差。

雖然這種偏差可能是正的也可能是負的,但投資專業人士普遍認爲這種偏差在某種程度上意味着投資的預期結果。因此,爲了獲得更高的回報,人們期望接受更大的風險。人們普遍認爲,風險的增加意味着波動性的增加。雖然投資專業人士不斷尋求(有時甚至找到)減少這種波動性的方法,但他們對於如何最好地做到這一點並沒有明確的共識。

投資者應接受多大的波動完全取決於個人投資者的風險承受能力,或者對於投資專業人士而言,取決於他們的投資目標允許的風險承受能力。最常用的絕對風險指標之一是標準差,它是圍繞集中趨勢的統計離散度測量。您查看一項投資的平均回報率,然後找到同一時間段內的平均標準差。正態分佈(熟悉的鐘形曲線)決定了投資的預期回報率在 67% 的時間內可能與平均值相差一個標準差,在 95% 的時間內可能與平均值相差兩個標準差。這有助於投資者從數字上評估風險。如果他們相信自己在財務和情感上能夠承受風險,他們就會投資。

例子

例如,在 1992 年 8 月 1 日至 2007 年 7 月 31 日的 15 年期間,標準普爾 500 指數的平均年化總回報率爲 10.7%。這個數字揭示了整個時期的情況,但沒有說明在此期間發生了什麼。同一時期標準普爾 500 指數的平均標準差爲 13.5%。這是 15 年期間大多數給定點的平均回報率與實際回報率之間的差值。

當應用鐘形曲線模型時,任何給定結果應在約 67% 的時間裏落在平均值的一個標準差內,在約 95% 的時間裏落在兩個標準差內。因此,標準普爾 500 指數投資者可以預期,在此期間的任何給定點的回報率在約 67% 的時間裏爲 10.7% 加上或減去 13.5% 的標準差;他也可以假設在 95% 的時間裏回報率會增加或減少 27%(兩個標準差)。如果他能承受損失,他就會投資。

風險管理與心理學

雖然這些信息可能有用,但並不能完全解決投資者的風險擔憂。行爲金融學領域爲風險方程貢獻了一個重要元素,展示了人們對收益和損失的看法不對稱。用前景理論(由阿莫斯·特沃斯基和丹尼爾·卡尼曼於 1979 年提出的行爲金融學領域)的語言來說,投資者表現出損失厭惡。特沃斯基和卡尼曼記錄到,投資者對損失帶來的痛苦的重視程度大約是盈利帶來的良好感覺的兩倍。

通常,投資者真正想知道的不僅僅是資產偏離預期結果的程度,而是分佈曲線左端的情況有多糟糕。風險價值(VAR) 試圖爲這個問題提供答案。VAR 背後的理念是量化在給定置信水平下在一段規定時間內投資損失的程度。例如,以下陳述就是 VAR 的一個例子:“在大約 95% 的置信水平下,您在兩年時間範圍內對這 1,000 美元的投資最多可能損失 200 美元。”置信水平是基於投資的統計特徵及其分佈曲線形狀的概率陳述。

當然,即使是像 VAR 這樣的指標也不能保證 5% 的時間會更糟糕。1998 年對沖基金長期資本管理公司遭遇的重大災難提醒我們,所謂的“異常事件”可能會發生。就 LTCM 而言,異常事件是俄羅斯政府拖欠其未償還的主權債務,這一事件威脅到這家擁有價值超過 1 萬億美元的高槓桿頭寸的對沖基金的破產;如果它破產,全球金融體系可能會崩潰。美國政府設立了 36.5 億美元的貸款基金來彌補 LTCM 的損失,這使該公司得以在市場波動中生存下來,並在 2000 年初有序清算。

貝塔和被動風險管理

另一個面向行爲傾向的風險指標是回撤,它指的是資產回報率相對於之前高點爲負的任何時期。在衡量回撤時,我們試圖解決三個問題:

- 每個負面時期的程度(有多糟糕)

- 每個的持續時間(多長時間)

- 頻率(多久一次)

例如,除了想知道共同基金是否跑贏了標準普爾 500 指數,我們還想知道它的相對風險有多大。衡量風險的一個指標是貝塔值(稱爲“市場風險”),它基於協方差的統計特性。貝塔值大於 1 表示風險高於市場,反之亦然。

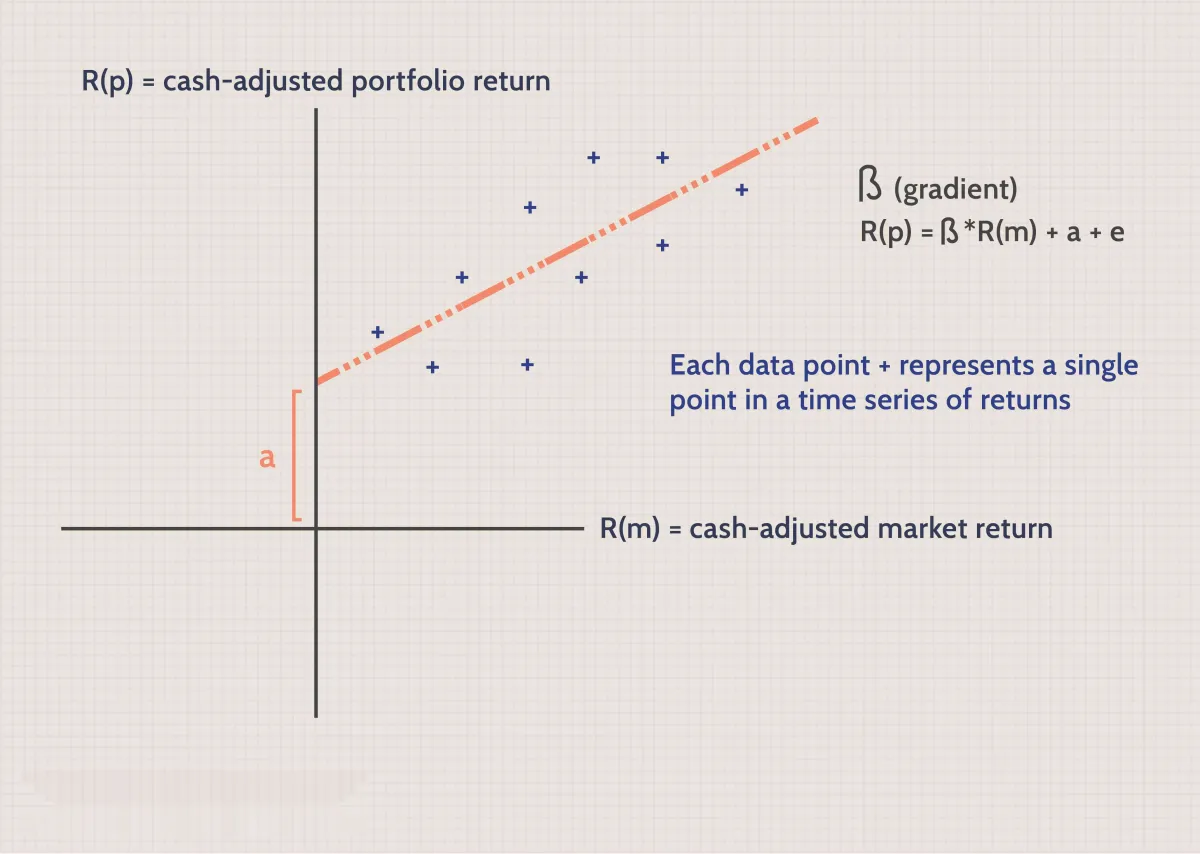

Beta 有助於我們理解被動風險和主動風險的概念。下圖顯示了特定投資組合 R(p) 與市場回報 R(m) 的時間序列回報(每個數據點標記爲“+”)。回報是現金調整後的,因此 x 軸和 y 軸相交的點是現金等價回報。通過數據點繪製一條最佳擬合線使我們能夠量化被動風險(beta)和主動風險(alpha)。

直線的斜率就是其貝塔係數。例如,斜率爲 1.0 表示市場回報每增加一個單位,投資組合回報也會增加一個單位。採用被動管理策略的基金經理可以嘗試通過承擔更多市場風險(即貝塔係數大於 1)來增加投資組合回報,或者通過將投資組合貝塔係數降低到 1 以下來降低投資組合風險(和回報)。

Alpha 和主動風險管理

如果市場或系統性風險水平是唯一的影響因素,那麼投資組合的回報將始終等於貝塔調整後的市場回報。當然,情況並非如此:回報會因與市場風險無關的一系列因素而有所不同。遵循主動策略的投資經理會承擔其他風險,以獲得超過市場表現的超額回報。主動策略包括利用股票、行業或國家選擇、基本面分析、頭寸規模和技術分析的策略。

主動型基金經理追求的是超額收益的衡量指標——阿爾法。在上面的圖表示例中,阿爾法是貝塔無法解釋的投資組合收益,表示爲 x 軸和 y 軸交點與 y 軸截距之間的距離,可以是正數也可以是負數。在追求超額收益的過程中,主動型基金經理會讓投資者面臨阿爾法風險,即他們的押注結果可能爲負數而非正數的風險。例如,一位基金經理可能認爲能源板塊的表現將優於標準普爾 500 指數,並增加其投資組合中該板塊的權重。如果意外的經濟發展導致能源股大幅下跌,該基金經理的表現可能會不及基準,這就是阿爾法風險的一個例子。

風險成本

一般來說,主動型基金及其管理者越能產生阿爾法值,他們向投資者收取的阿爾法值較高的策略費用就越高。對於指數基金或交易所交易基金(ETF) 等純被動型投資工具,你可能需要支付 1 到 10 個基點(bps) 的年度管理費,而對於採用複雜交易策略、涉及高資本承諾和交易成本的高辛烷值對沖基金,投資者需要支付 200 個基點的年度費用,並向管理者返還 20% 的利潤。

被動策略和主動策略(或分別爲beta 風險和 alpha 風險)之間的定價差異鼓勵許多投資者嘗試分離這些風險(例如,爲承擔的 beta 風險支付較低的費用,並將更昂貴的風險敞口集中到明確定義的 alpha 機會上)。這通常被稱爲可轉移 alpha ,即總回報中的 alpha 部分與 beta 部分分開的想法。

例如,基金經理可能聲稱擁有一種積極的行業輪動策略,可以超越標準普爾 500 指數,並以年均回報率超過該指數 1.5% 的記錄作爲證據。對於投資者來說,這 1.5% 的超額回報就是基金經理的價值,即阿爾法,投資者願意支付更高的費用來獲得它。總回報的其餘部分,即標準普爾 500 指數本身所賺取的回報,可以說與基金經理的獨特能力無關。可轉移阿爾法策略使用衍生品和其他工具來改進他們獲取和支付其敞口的阿爾法和貝塔成分的方式。