什么是资本预算?

资本预算涉及选择能为公司增值的项目。资本预算流程几乎可以涉及任何事项,包括收购土地或购买新卡车或机械等固定资产。

公司通常被要求,或至少被建议,开展那些能够提高盈利能力并从而增加股东财富的项目。

然而,可接受或不可接受的回报率受到公司和项目特定其他因素的影响。

例如,一项社会或慈善项目往往不是基于回报率而获得批准,而更多的是基于企业培养善意和回馈社会的愿望。

摘要

- 资本预算是投资者确定潜在投资项目价值的过程。

- 项目选择最常见的三种方法是投资回收期(PB)、内部收益率(IRR)和净现值(NPV)。

- 回收期决定了公司需要多长时间才能获得足够的现金流来收回原始投资。

- 内部收益率是一个项目的预期收益率——如果该收益率高于资本成本,那么这就是一个好项目。

- 净现值显示了一个项目相对于其他替代方案的盈利能力,这可能是三种方法中最有效的。

了解资本预算

资本预算很重要,因为它可以确保责任可追究和可衡量。任何企业如果在不了解项目风险和回报的情况下就将资源投入到某个项目中,其所有者或股东都会认为其不负责任。

此外,如果企业无法衡量其投资决策的有效性,那么该企业在竞争激烈的市场中生存的可能性就很小。

企业(非营利性组织除外)的存在是为了赚取利润。资本预算流程是企业确定任何投资项目的长期经济和财务盈利能力的一种可衡量的方法。

资本预算决策既是财务承诺,也是投资。通过承接一个项目,企业不仅做出了财务承诺,而且也投资于其长期发展方向,这可能会对公司考虑的未来项目产生影响。

不同的企业使用不同的估值方法来接受或拒绝资本预算项目。尽管净现值 (NPV)方法是分析师最青睐的方法,但在某些情况下,内部收益率 (IRR)和回收期 (PB)方法也经常使用。当这三种方法都表明相同的行动方向时,管理人员可以对他们的分析最有信心。

资本预算如何运作

当公司面临资本预算决策时,其首要任务之一就是确定该项目是否能够盈利。回收期 (PB)、内部收益率 (IRR) 和净现值 (NPV) 方法是项目选择的最常用方法。

尽管理想的资本预算解决方案是所有三个指标都表明相同的决策,但这些方法往往会产生相互矛盾的结果。根据管理层的偏好和选择标准,他们会更加重视一种方法而不是另一种方法。尽管如此,这些广泛使用的估值方法都有共同的优点和缺点。

投资回收期

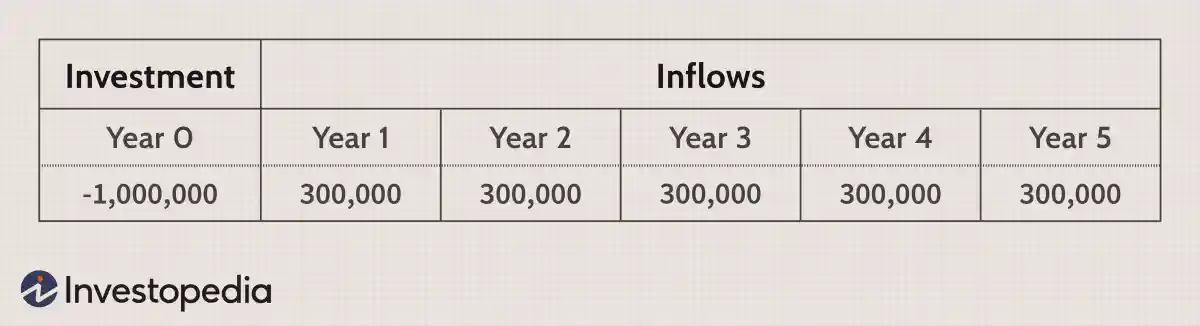

回收期计算的是收回原始投资所需的时间长度。例如,如果一个资本预算项目需要 100 万美元的初始现金支出,那么 PB 会显示需要多少年才能使现金流入等于 100 万美元的流出。较短的 PB 期是首选,因为它表明该项目将在较短的时间内“收回成本”。

在以下例子中,PB 期间将是三年又三分之一,或三年零四个月。

回收期通常用于流动性成为主要问题的情况。如果一家公司的资金有限,他们可能一次只能承接一个大型项目。因此,管理层将重点关注收回其初始投资,以便承接后续项目。

使用 PB 的另一个主要优点是,一旦建立了现金流预测,它就很容易计算。

使用 PB 指标来确定资本预算决策存在一些缺点。首先,回收期不考虑货币的时间价值 (TVM) 。简单地计算 PB 提供的指标同样重视第一年和第二年收到的付款。

此类错误违反了金融的基本原则之一。幸运的是,这个问题可以通过实施折现回收期模型轻松修正。基本上,折现回收期模型将 TVM 考虑在内,并允许人们根据折现现金流确定需要多长时间才能收回投资。

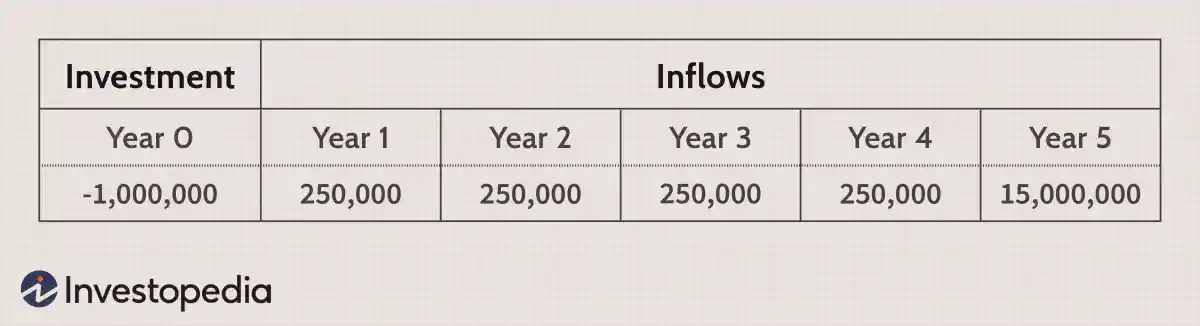

另一个缺点是,回收期和折现回收期都忽略了项目生命周期结束时产生的现金流,例如残值。因此,PB 不是盈利能力的直接衡量标准。

以下示例的 PB 期为四年,比前一个示例更差,但出于此指标的目的,第五年发生的 15,000,000 美元巨额现金流入被忽略。

回收期法还有其他缺点,包括在项目的不同阶段可能需要现金投资。此外,还应考虑所购资产的寿命。如果资产的寿命不超过回收期,则可能没有足够的时间从项目中获利。

由于回收期并不反映资本预算决策的附加值,因此它通常被认为是最不相关的估值方法。但是,如果流动性是一个重要的考虑因素,那么 PB 期就非常重要。

内部收益率

内部收益率(或项目预期收益率)是导致净现值为零的折现率。由于项目的 NPV 与折现率呈反比——如果折现率增加,则未来现金流变得更加不确定,因此价值会降低——IRR 计算的基准是公司用于折现税后现金流的实际利率。

高于加权平均资本成本的IRR 表明该资本项目是一项有利可图的事业,反之亦然。

IRR规则如下:

- IRR >资本成本= 接受项目

- IRR < 资本成本 = 拒绝项目

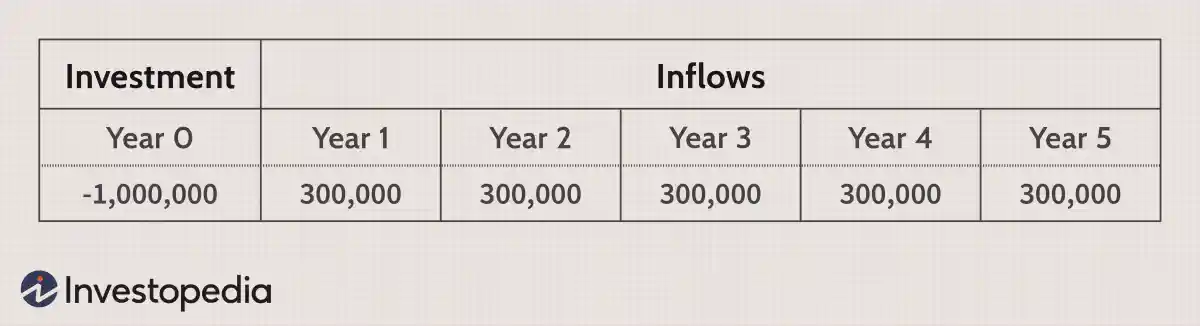

下面的例子中,IRR 为 15%。如果公司用于折现现金流模型的实际折现率低于 15%,则该项目应被接受。

使用内部收益率作为决策工具的主要优势在于,它为每个项目提供了一个基准数字,可以根据公司的资本结构进行评估。内部收益率通常会产生与净现值模型相同类型的决策,并允许公司根据投资资本回报率比较项目。

尽管 IRR 很容易用财务计算器或软件包计算出来,但使用这个指标也有一些缺点。与 PB 方法类似,IRR 并不能真正体现项目将为公司带来的价值——它只是根据公司的资本成本提供了一个基准数字,表明哪些项目应该被接受。

内部收益率无法对相互排斥的项目进行适当比较;因此,管理人员可能能够确定项目 A 和项目 B 都对公司有利,但如果只能接受一个项目,他们将无法决定哪一个更好。

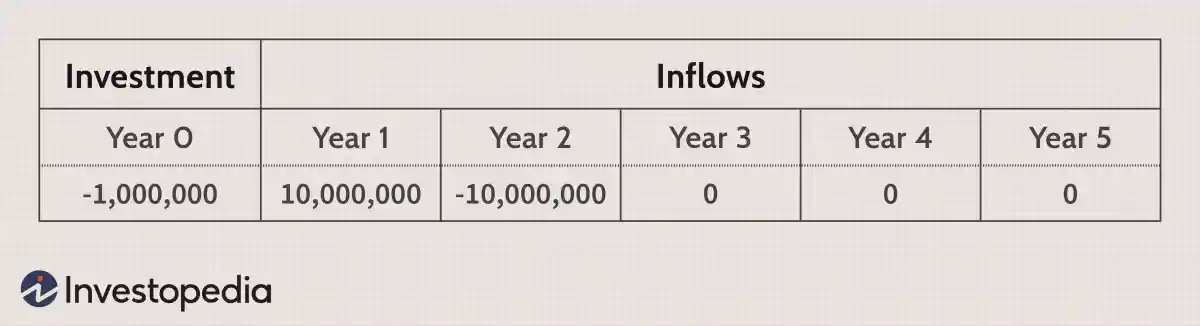

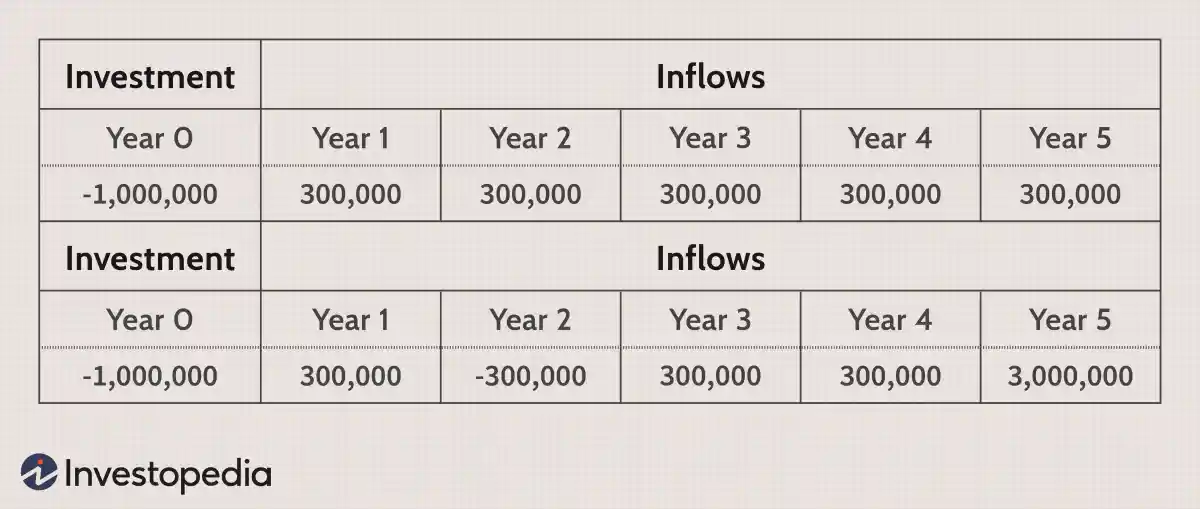

使用 IRR 分析时还会出现另一个错误,即项目的现金流非常规,即初始投资后会有额外的现金流出。非常规现金流在资本预算中很常见,因为许多项目需要未来的资本支出用于维护和维修。在这种情况下,可能不存在 IRR,或者可能有多个内部收益率。在下面的例子中,存在两个 IRR——12.7% 和 787.3%。

在分析单个资本预算项目(而非相互排斥的项目)时,IRR 是一种有用的估值指标。它提供了一种比 PB 方法更好的估值方法,但未能满足几个关键要求。

净现值

净现值法是解决资本预算问题最直观、最准确的估值方法。通过用加权平均资本成本贴现税后现金流,管理人员可以确定项目是否会盈利。与 IRR 方法不同,NPV 可以准确揭示项目相对于其他方案的盈利能力。

NPV 规则规定,凡是净现值为正的项目都应接受,而凡是净现值为负的项目都应拒绝。如果资金有限,无法启动所有正 NPV 项目,则应接受那些折现值高的项目。

在以下两个例子中,假设折现率为 10%,项目 A 和项目 B 的净现值分别为 137,236 美元和 1,317,856 美元。这些结果表明,两个资本预算项目都会增加公司的价值,但如果公司目前只有 100 万美元可供投资,则项目 B 更胜一筹。

NPV 方法的主要优势包括其整体实用性以及 NPV 可直接衡量增加的盈利能力。它允许人们同时比较多个互斥项目,即使折现率可能会发生变化,NPV 的敏感性分析通常也可以预示任何压倒性的潜在未来担忧。

尽管 NPV 方法受到合理的批评,因为其增加值数字没有考虑到项目的整体规模,但盈利指数 (PI) (一种从折现现金流计算得出的指标)可以轻松解决这一问题。

盈利能力指数是通过将未来现金流的现值除以初始投资来计算的。PI 大于 1 表示 NPV 为正,而 PI 小于 1 表示 NPV 为负。加权平均资本成本 (WACC)可能很难计算,但它是衡量投资质量的可靠方法。