公司财务和会计

使用 Excel 计算投资回收期

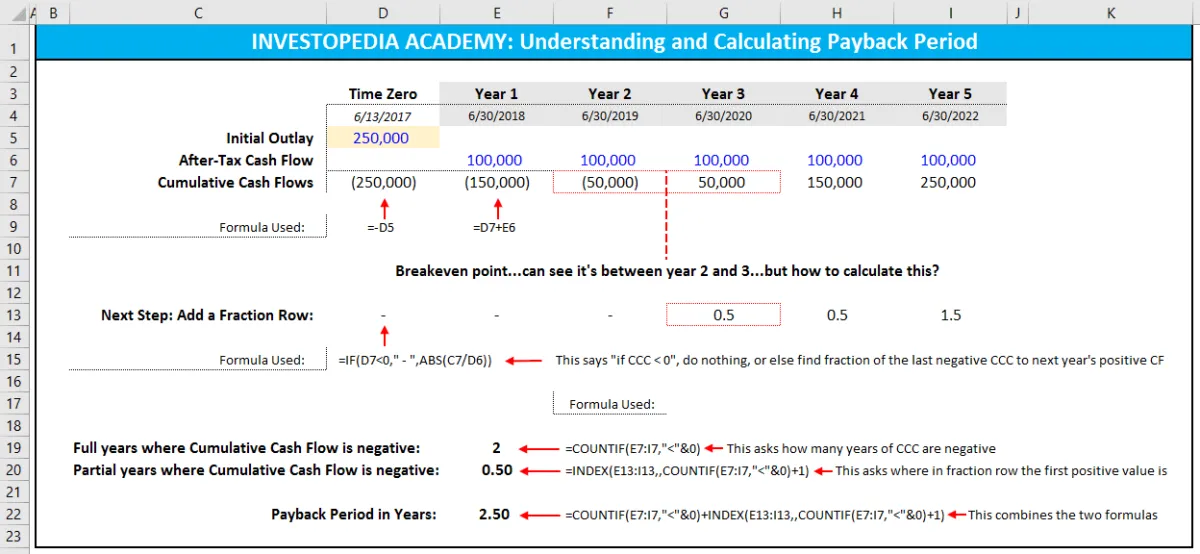

- 什么是投资回收期?回收期是指收回初始投资支出所需的时间(通常以年为单位),以税后现金流来衡量。这是资本预算中用于帮助评估资本投资的一项重要计算。例如,如果回收期为 2.5 年,则意味着需要 2½ 年才能收回全部初始投资。重点摘要投资回收期是指收回初始投资支出所需的时间。使用投资回收期来评估项目的主要优点是其简单性。

SEC 表格 25

- 什么是 SEC 表格 25? SEC 表格 25 是上市公司根据1934 年证券交易法第 12d2-2 条规定退市时必须向美国证券交易委员会(SEC) 提交的文件。根据 12d2-2 规则,公司必须在退市生效前至少 10 天发布新闻稿并在其网站上发布退市意向通知。

大写字母 更改 定义

- 什么是大小写转换?资本化变更是指公司资本结构的变更——用于融资运营和增长的债务和股权的百分比。债务包括债券发行或贷款,而股权主要包括普通股、优先股和留存收益。摘要资本化变更是指公司资本结构的修改——用于资助运营和增长的债务和股权的百分比。

残值解释、计算和示例

- 什么是剩余价值?残值,也称为残值,是固定资产在租赁期或使用寿命结束时的估计价值。在租赁情况下,出租人使用残值作为确定承租人定期支付多少租赁款的主要方法之一。一般来说,资产的使用寿命或租赁期越长,其残值越低。概要资产的剩余价值取决于公司在租赁期或使用寿命结束时出售该资产所预期获得的收益。

如何使用 Excel 作为总会计分类账

- Microsoft Excel 是一款功能强大的工具,可用于多种用途。对于交易较少的小型企业,精明的企业主可以使用 Excel 来替代会计软件。 Excel 拥有创建和维护总帐所需的所有工具,但它需要对基本会计有扎实的理解并注重细节。

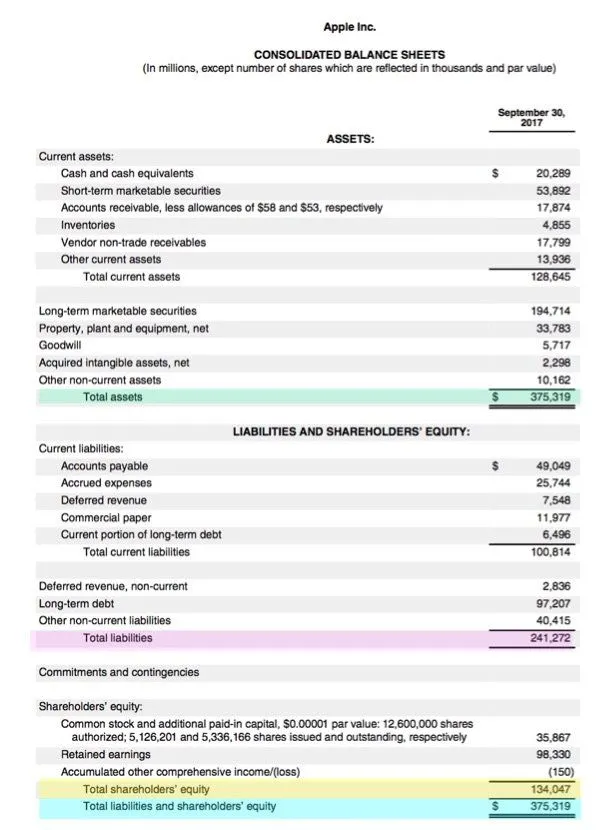

资产负债表总是平衡的吗?

- 资产负债表应该始终保持平衡。资产负债表的名称源于资产每次都会等于负债和股东权益这一事实。了解资产负债表资产负债表上的资产包括公司拥有的或未来将收到的可衡量资产。负债是公司所欠的款项,例如税款、应付款项、工资和债务。股东权益部分显示公司的留存收益和股东投入的资本。要使资产负债表保持平衡,总资产应等于负债和股东权益的总和。

什么是复式簿记?它如何适用于总账?

- 复式簿记的概念是,每笔会计交易都会以两种方式影响公司的财务状况。总账是每笔交易双方的记录。复式簿记认为每笔会计交易都有两面。总账是交易双方的记录——借方和贷方。如果一家公司销售了一种产品,它的收入就会增加,现金也会增加等量。当一家公司从债权人那里借入资金时,现金余额会增加,但公司的债务余额也会增加等量。

科目表 (COA) 定义

- 什么是会计科目表(COA)?科目表 (COA) 是公司总账中所有财务科目的索引。简而言之,它是一种组织工具,可对公司在特定会计期间进行的所有财务交易进行可消化的细分,并细分为子类别。要点科目表 (COA) 是一种财务组织工具,它提供公司总账中每个帐户的完整列表,并细分为子类别。

试算表

- 什么是试算表?试算表是一种簿记工作表,其中所有分类账的余额都被汇编成相等的借方和贷方账户栏总计。公司定期编制试算表,通常在每个报告期末编制。编制试算表的一般目的是确保公司簿记系统中的条目在数学上是正确的。试算表如何运作为公司编制试算表的目的是检测复式记账系统中出现的任何数学错误。

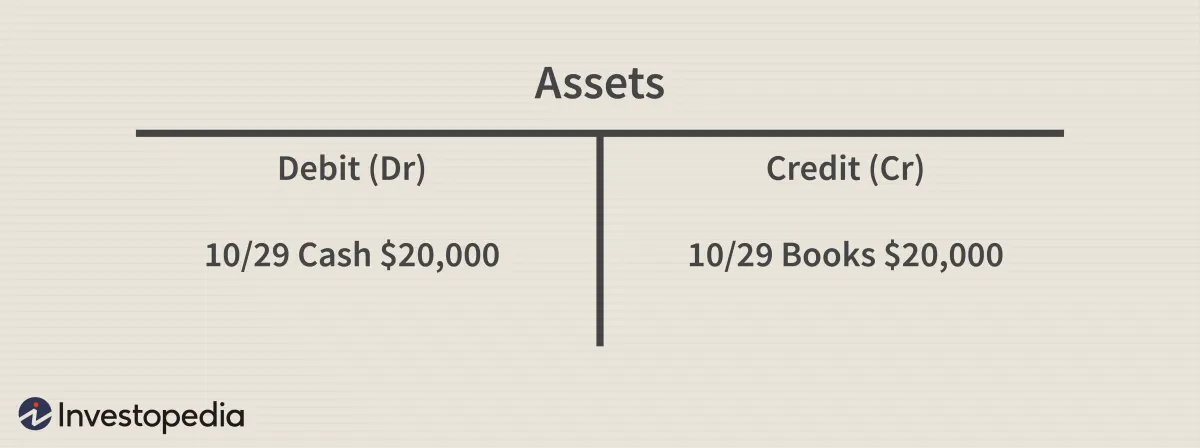

T 型帐户定义

- 什么是 T 型账户? T 型账户是一个非正式术语,指的是一组财务记录,它使用 复式簿记。该术语描述了簿记条目的外观。首先,在页面上画一个大写字母 T。然后在顶部水平线的正上方输入账户名称,而下方则在左侧列出借方,在右侧记录贷方,以字母 T 的垂直线分隔。 T 型帐户也称为分类帐户。

营业亏损 (OL):定义、计算方法和原因

- 什么是营业亏损(OL)?当公司的营业费用超过毛利(或服务型公司的收入)时,就会出现营业亏损。公司的营业利润是扣除利息和税金前的利润。利息和税金不像销售成本、销售、一般和管理费用那样被视为营业费用。通常,公司的收入足以支付营业费用并实现营业利润。

挑战 EBITDA 指标

- 息税折旧摊销前利润 ( EBITDA ) 在金融界的某些圈子里名声不佳。但这项财务指标真的值得投资者厌恶吗? EBITDA 是衡量企业价值的常用指标。但批评者经常指出,这是一个危险且具有误导性的数字,因为它经常与现金流相混淆。然而,这个数字实际上可以帮助投资者进行同类比较,而不会留下苦涩的余味。

股息支付是否计入股东权益?

- 对于许多投资者来说,股息是持有公司股票的一个重要方面。一些投资者制定股息投资策略,根据公司是否支付股息以及股息价值来选择股票。这使投资者能够在股票价值预期升值的基础上创造收入流。投资者选择支付丰厚股息的股票,这样他们就可以将股息作为收入保留,也可以用这些收入通过购买更多股票再投资于公司,从而进一步增加他们的股息收入流。

相互保险公司

- 什么是相互保险公司?互助保险公司是由保单持有人拥有的保险公司。互助保险公司的唯一目的是为其成员和保单持有人提供保险保障,其成员有权选择管理层。互助保险公司像普通共同基金一样投资于投资组合,并将任何利润以股息或保费减免的形式返还给成员。联邦法律(而不是州法律)决定保险公司是否可以归类为互助保险公司。

EBITDA、EBITDAR 和 EBITDARM 有何不同?

- 有许多财务指标可用于分析公司的盈利能力。每个指标通常包括或排除财务报表上的特定项目以得出其结果。 EBITDA、EBITDAR 和 EBITDARM 是盈利能力指标,有助于评估公司内运营部门的财务业绩和资源配置。下面,对每个进行定义,并检查它们之间的差异。要点EBITDA 是息税折旧摊销前利润。

现金流和折旧的影响

- 折旧是一种用于减少资产账面价值的费用。它是一种预计费用,而不是明确的费用。折旧可以在损益表、资产负债表和现金流量表中找到。折旧可能有些随意,这导致资产价值在大多数情况下基于最佳估计。要点公司使用投资现金流来支付固定资产的初始付款,这些固定资产随后会被折旧。折旧是一种用于减少资产账面价值的费用。

小减大 (SMB)

- 小减大是什么意思?小减大 (SMB) 是Fama/French股票定价模型中的三个因子之一。与其他因子一起,SMB 用于解释投资组合回报。该因子也称为“小公司效应”或“规模效应”,其中规模取决于公司的市值。要点小减大(SMB)是法玛/弗伦奇股票定价模型的一个因素,该模型表明小公司在长期内的表现优于大公司。

为什么在进行 WACC 计算时取消 Beta 杠杆很重要

- 公司和投资者会审查加权平均资本成本(WACC),以评估公司履行所有资本义务(包括债权人和股东的资本义务)所需的回报。贝塔系数对于 WACC 计算至关重要,它有助于通过考虑风险来“衡量”股权成本。WACC 的计算方法如下: WACC =(股权权重)x(股权成本)+(债务权重)x(债务成本)。

年收益率(APY)

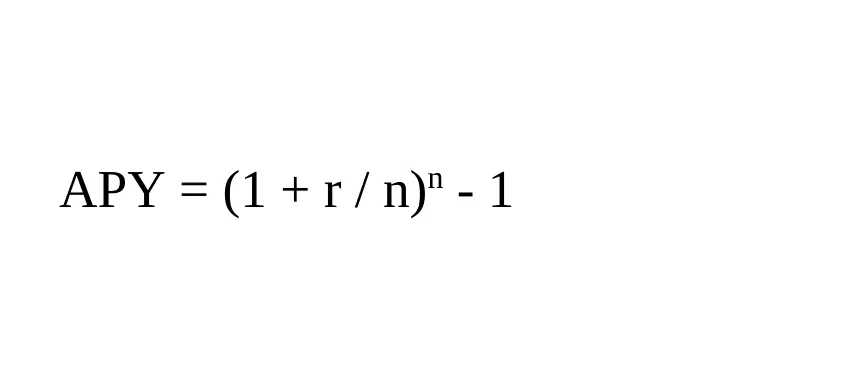

- 年收益率(APY)是多少?年收益率 (APY) 是投资获得的实际回报率,其中考虑了复利的影响。与单利不同,复利是定期计算的,金额会立即添加到余额中。随着每个期间的推移,账户余额会逐渐增加,因此支付的余额利息也会增加。重点APY 是指如果利息复利的话,一年内将获得的实际回报率。复利定期添加到总投资中,从而增加余额。

货币时间价值(TVM)

- 什么是货币时间价值(TVM)?货币的时间价值 (TVM) 是这样的概念:由于当前具有盈利潜力,一笔钱现在的价值比未来某一日期的价值更高。这是金融的一个核心原理,手里的一笔钱比将来要支付的一笔钱更有价值。货币的时间价值也称为现值。概要货币的时间价值是指现在一笔钱的价值比将来同等金额的钱的价值更高。