股票知識入門:上市公司利潤分配的形式

現金紅利

現金紅利是以現金髮放的股利,是公司常用的一種股利發放形式。

送紅股與轉增股

紅股是上市公司中期或年度盈利分派送予股東的股份。投資者可將紅股視爲股息的一部分。

轉增股雖然同樣是上市公司送予股東的股份,與送紅股不同的是,紅股是利潤分配所得,轉增股則從資本公積金轉成股本。

配股和轉配股

配股是上市公司根據公司發展的需要,依據有關規定和相應程序,旨在向原股東進一步發行新股、籌集資金的行爲。按照慣例,公司配股時,新股的認購權按照原有股權比例在原股東之間分配,即原股東擁有優先認購權。

公司向股東配股必須符合下列基本條件:

1. 公司章程符合《中華人民共和國公司法》的規定。

2. 配股募集資金的用途必須符合國家產業政策的規定。

3. 前一次發行的股份已經募足,並間隔一年以上。間隔時間是指從公司前一次募足股份後的工商註冊登記日或變更登記日,至本次配股說明書的公佈日,其間隔不少於12個月。

4. 公司在最近3年內淨資產稅後利潤率每年都在10%以上,屬於能源、原材料、基礎設施類的公司可以略低,但不得低於9%。

5. 公司在最近3年內財務會計文件無虛假記載或重大遺漏。

6. 本次配股募集資金後,公司預測的淨資產稅後利潤率應達到同期銀行個人定期存款利率。

7. 配售的股票限於普通股,配售的對象爲股權登記日登記在冊的本公司全體普通股股東。

8. 公司一次配股發行股份總數,不得超過該公司前一次發行並募足股份後普通股股份總數的30%,公司將本次配股募集資金用於國家重點建設項目和技改項目的,在發起人承諾足額認購其可配股份的情況下,可不受30%比例的限制。

各上市公司配股價的制定大致圍繞以下幾方面進行:

1. 配股價不低於本次配股前最新公佈的該公司每股淨資產值。這是中國證監會的硬性規定。

2.上市公司股票在_級市場的股價定位對配股價影響很大。

3. 配股資金投資項目的大小也對配股價高低產生影響。

轉配股是國家股股東或法人股股東將公司的配股權轉讓,社會公衆須通過購買配股權證的形式來得到轉配股。這種轉讓是有償的,一般須付給國家、法人股東每股0.1~0.2元的轉讓費。按照中國證監會的規定,轉配股部分暫時不能股市流通。

轉配股比例在上市公司信息公告中有公佈,與認購一般的配股一樣,要到證券營業部小理認購手續,或通過電話委託方式認購。

投資者在決定自己是否購買轉配股時,主要是看該公司是否具有好的發展前景,在以後能否給股東帶來較高的回報。

股利宣佈日、股權登記日、股利發放日和除權除息日

由於股票可以自由買賣,因此公司股東是經常變化的,公司爲了確定哪些:人有資格領取股利,必須在發放股利之前確定有關的日期。

(1)股利宣佈日。即公司宜布分派股利的當天,同時也要決定股權登記日和付息日。

(2)股權登記日。股權登記日亦稱除息日或過戶截止日.這個日期在宣佈發放股利以後的一定期限以內。凡在股權登記日之前購買並辦理完過戶手續的股東,即在冊股東,都有權獲得最近一次股利;凡在股權登記日之後或之前購買但尚未辦妥過戶手續的股東,即非在冊股東,都無權領取最近-次股利。

(3)股利發放日。亦稱付息日,即實際支付股利的日期。

(4)除權除息日。股權登記日後的第一天就是除權日或除息日,這一天購入該公司的股票的股東不同於可以享有上一年度分紅的“新股東”,不再享有公司此次分紅配股。

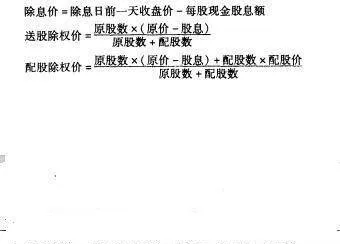

除息除權價

股份有限公司每年分派給股東股利時,要確定除息日或除權日。在除息日或除權日之前購買的股票,因都有資格獲得股利,我們稱之爲含息股票和含權股票;從除息日或除權H開始後購買的股票因沒有資格獲得股利我們稱之爲除息股票或除權股票。由此可以看出,除息除權前後的股票儘管面值相同,但其含有的價值已不一樣,它們之間的關係爲:

注:原價即除息除權日前一天原股票收盤價。

例:某家公司除息除權日前一交易日股票的收盤價爲30元,此次公司的派息、送股、配股方案是:每10股派息0.5元,每10股送紅股2股,每10股再配4股,配股價爲每股5元。

除權除息價是股票除權除息日的開盤參考價,而不是開盤價。

零碎股

不足1股的股票爲零碎股,零碎股經常會在分紅、配股後出現。例如,某公司年度分紅爲10送3.2股,則0.2股爲零碎股。根據深交所的規定,公衆股以及內部職工股分紅產生的零碎股不派發給投資者,記人深圳證券登記結算公司的風險賬戶;國有股、法人股以及高級管理人員股份分紅產生的零碎股,也記人結算公司的風險賬戶。

如果配股出現零碎股,深市是捨去,滬市是四捨五入。

滬市是對每一個股東應得的零碎股按大小排隊,從大開始依次送,送完爲止。如應得零碎股大小相同者,則由電腦隨機抽籤決定。