三一重工2008年以來明顯加快了拓展步伐,特別是面向國際市場方面,三一重工頻頻出手,連續擴張。公司在海外投資了4個基地,其中美國基地、德國基地以研發爲主,印度基地和巴西基地以生產、銷售爲主。另外,公司加快了國際收購步伐,繼公司控股子公司只一德國聯合中信基金收購普茨邁斯特100%的股權(其中三一德國收購90%、中信基金收購10%)後,三一重工再次發佈海外投資公告,與國際起重機巨頭奧地利帕爾菲格集團成立兩家合資公司,雙方各持有50%的股份。這是三一重工進軍全球市場的又一實質性動作。

2012年伊始,三一重工的一系列快速擴張和“龍吞象”式的海外併購,在業內引發廣泛關注,並引發公衆對該公司的資金產生質疑。該公司對此表示,“公司併購不存在資金問題”。藉此話題,下面通過企業的每股經營現金流量和其他相關指標,來看看該公司的資金情況。

本文是介紹每股經營現金流,那麼就從該指標入手,先來看看近5年來公司的該指標和經營活動產生的現金流量淨額的情況。

圖一

三一重工經歷了多少次送轉股,從2005年底的48000萬股增加2011年底的759370.61萬股,翻了15.82倍。使用2011年的每股經營現金流量無法與歷史進行對比,故在圖一中,增加了基於2005年48000萬股下的每股經營現金流量,這樣就可以較清楚地知道公司以2005年爲基準下的每股現金流量的變化,這種變化其實與經營活動產生的現金流量淨額的變化趨勢是一致的。

圖二

對圖一和圖二的分析,可以發現:

1.股經營現金流量一直處於正數。表明企業在主要經營活動中,營業收入所得到的現金大於支出的現金,銷售實現正流入。從“銷售商品、提供勞務收到的現金”和“購買商品、接受勞務支付的現金”兩項對比就可以知道,公司在主營業務的經營中,銷售和提供勞務所得到的現金收入遠大於用於購買原材料和支付勞務的費用,如圖三所示。從現金的角度看,企業的經營處於良性之中。

圖三

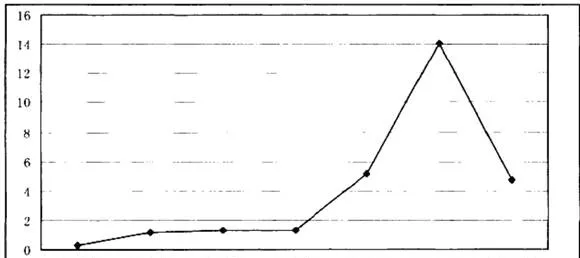

圖二基於2005年總股本的每股經營現金流(元)

2.從每股經營現金流量對比中可以看到,2010年和2011年,公司的該項指標出現了跳躍式增長,並且在2011年又出現急劇下滑。從圖三中銷售商品和提供勞務的現金收支淨額看,2011年公司該項指標是微幅增長的,但爲什麼每股經營現金流量卻下降3.5倍。

這就需要從現金流量表的對比分析中尋找原因。

企業支付給職工以及爲職工支付的現金上漲63.62%,支付的各項稅費上漲97.69%,支付其他與經營活動有關的現金上漲41.70%,這幾項支出合計增加5370675346元。在銷售商品和提供勞務的現金收支淨額沒有發生改變的情況下,其他費用的提升致使每股經營現金流量大幅下降。

也就是說,隨着公司業務的增長和擴展,與業務相關的其他現金支出比例在上升,沒有得到有效的控制,也許這是擴展時期的特殊階段吧。

3. 2007年到2011年,公司通過營業收入累積了13486462119元的現金淨流量,爲企業的擴大再生產提供了強有力的後盾。這也就是三一重工爲什麼有雄厚的資金用於快速擴張的原因。