萬聖節攻略是什麼?

萬聖節策略、萬聖節效應或萬聖節指標是一種市場時機策略,其依據是股票在 10 月 31 日(萬聖節)至 5 月 1 日期間的表現要好於 5 月初至 10 月底期間的表現。該策略認爲,明智的做法是在 11 月買入股票,在冬季持有,然後在 4 月賣出,同時在 5 月至 10 月期間投資其他資產類別。一些贊同這種策略的人表示,在夏季根本不要投資。

投資者可以以這種方式把握市場時機的想法與買入並持有策略背道而馳,在買入並持有策略中,投資者可以熬過幾個月的低迷期,並進行長期投資。這種優異的結果似乎與有效市場假說的前提相矛盾,即股票的行爲完全是隨機的。

重點

- 萬聖節策略建議投資者在11月至4月期間應全力投資股票,在5月至10月期間則應賣出股票。

- 這一策略及其伴隨公理的變體已存在了一個多世紀。

- 有證據表明這一策略在過去幾年中確實表現良好,但沒有人能夠令人滿意地解釋它爲何有效。

- 萬聖節指標之所以令人着迷,是因爲它既是一個經驗異常,又是一個謎。

瞭解萬聖節策略

萬聖節策略與人們經常聽到的“五月賣出,然後離開”的建議密切相關。值得注意的是,這種策略的一些變體實際上已經存在了相當長一段時間。金融媒體經常創造的這句格言在過去兩個世紀裏也被重複使用,它的更長版本是這些話的一些變體:五月賣出,離開,聖萊傑日再來。

許多人認爲,每年 5 月拋售股票的觀念起源於英國,當時特權階層會離開倫敦,前往他們的鄉間莊園度夏,基本不考慮他們的投資組合,直到 9 月才返回。持這種觀念的人可能會認爲,銷售人員、交易員、經紀人、股票分析師和其他投資界人士在夏天離開他們的大都市金融中心,前往紐約的漢普頓、馬薩諸塞州的楠塔基特和其他地方的類似地方,這是很常見的事。

然而,斯文·布曼和本·雅各布森在《美國經濟評論》上發表了一篇論文,專門研究了 11 月至 4 月期間的股票表現,並將其稱爲“萬聖節指標”。根據他們的觀察,如果投資者採用萬聖節策略,在六個月內全額投資,在一年中的其他六個月內退出市場,理論上可以獲得年度回報的最好部分,但投資風險只有全年投資股票的人的一半。

戰略執行情況

萬聖節策略確實有值得考慮的證據。歷史股票收益表明,萬聖節策略的前提在過去半個世紀裏基本正確——從 11 月到 4 月的幾個月實際上爲投資者帶來了比其他月份更強勁的資本收益。

結果還顯示,採用五月份賣出的策略,在五年的時間範圍內,成功擊敗市場的成功率超過 80%,而採用十年的時間範圍內,成功擊敗市場的成功率超過 90%。

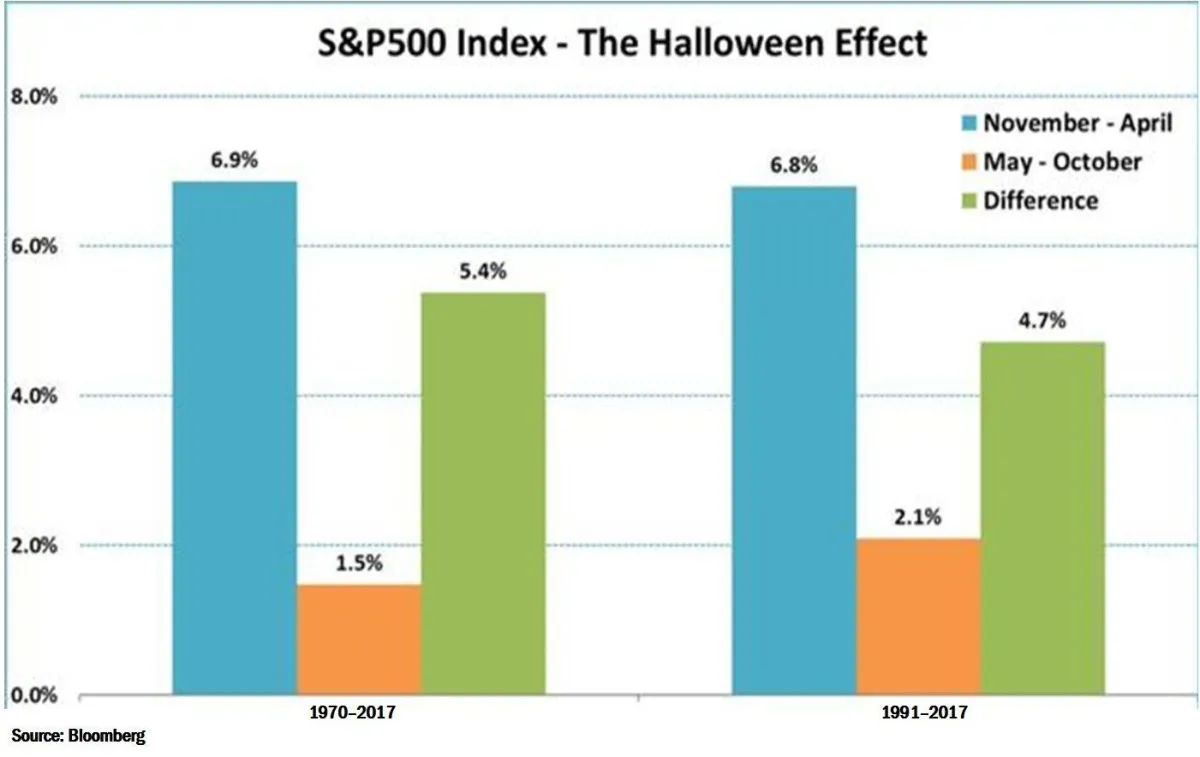

下圖顯示了 1970 年至 2017 年和 1991 年至 2017 年可比時期美國股市的萬聖節效應。它表明,標準普爾 500 (S&P 500) 指數11 月至 4 月的回報率遠高於 5 月至 10 月的回報率。

是什麼導致了萬聖節效應?

沒有人能夠確定這種季節性異常現象的確切原因。雖然許多市場觀察家認爲,投資專業人士的暑假確實對市場流動性有影響,或者投資者在夏季對風險的厭惡至少是造成季節性回報差異的部分原因,但這些觀點假設參與度增加意味着收益增加。

然而,市場崩盤和類似的投資災難往往伴隨着交易量和參與度的最高水平。因此,參與度增加的假設可能與收益有一定關聯,但不太可能導致收益。靠近交易資源也不太可能成爲原因,因爲電子交易允許世界各地的投資者參與其中——無論是在海灘還是在會議室,都很容易。

關於萬聖節策略,人們相信什麼,就相信什麼,有無數理論可以支持。關於萬聖節效應,人們持有多少不同的看法,就有多少理論可以支持這些看法。萬聖節策略之所以引人入勝,是因爲它既是一個經驗異常現象,又是一個謎。

萬聖節花錢會對經濟產生影響嗎?

是的。根據美國零售聯合會的數據,美國人計劃在 2021 年萬聖節花費 101.4 億美元,而且多年來一直呈穩步增長趨勢。個人消費預計將達到 102.74 美元,涉及糖果、裝飾品、服裝、南瓜、派對用品和卡片等。

萬聖節效應真實存在嗎?

萬聖節策略的一些變體已經存在了相當長一段時間。金融媒體經常創造的這句格言在過去兩個世紀裏也不斷被重複,它的更長版本是這些話的一些變體:五月賣出,走開,聖萊傑日再來。

萬聖節投資策略是否優於買入並持有?

歷史股票回報表明,萬聖節策略的前提在過去半個世紀裏基本是正確的——從11月到4月的幾個月實際上爲投資者帶來了比一年中其他月份更強勁的資本收益。

結果還顯示,採用五月份賣出的策略,在五年的時間範圍內,成功擊敗市場的成功率超過 80%,而採用十年的時間範圍內,成功擊敗市場的成功率超過 90%。