大多數競爭性行業的公司,以製造業爲主,產品價格都處於緩慢下跌過程中。這些公司的產品,不會太快地整體式更新,但經常處於技術性、局部性更新,目的是通過提高產品的性能,吸引更多的客戶。白色家電、汽車、各種工業機械設備等行業,都屬於這類。

對於產品價格緩慢下跌型公司來說,產品價格下跌的趨勢並不重要,重要的是如何通過產品性能增強、營銷增強,最大限度地滿足客戶需求與佔領市場,達到擴大收入的目標。這類公司產品毛利率一般相對較高,不容易因爲產品價格下跌而虧損。

但是,如果在產品性能與營銷方面沒有競爭力,這類公司很容易被市場淘汰,出現持續性虧損。

因此,在分析產品價格緩慢下跌型公司的時候,通常一定要關心公司產品的實際競爭力,同時要關注公司的持續贏利能力。

這類公司中,有的公司收入保持着較好的增長,但是,採用的是低價競爭策略,產品競爭力實際較差,所以,最終會反映在公司贏利能力上。

通常,如果公司持續的淨資產收益率(ROE)低於5%,就說明公司贏利能力較弱,存在產品售價過低或者產品價格不低,但產品生產成本或者銷售成本過高的問題,而且,這些問題,可能是無法解決的。

銷售量經常是這類公司形成股價趨勢的核心因素。因爲毛利率有一定保證,產品價格波動較小,內部成本控制維持在一定水平上,所以,公司是否會出現收入大增、利潤大增的關鍵因素,就是銷售量。而且,如果銷售量突破了一定規模,這類公司的利潤就會很快地增長,反過來,如果銷售量低於一定規模,這類公司就會很快虧損。這就是經濟學意義上的規模效應。

由於核心因素經常可能是銷售量,所以,對這類公司的投資,有時會變得相對簡單。主要原因就是這類公司中,有很多行業或者公司,會持續性地公佈行業銷售量、公司的銷售量。例如,汽車行業,每月都有銷售量報告,某些汽車公司,每月或者每季度也會公佈汽車銷售量。投資者根據這些數據報告,可以及時把握公司的銷售情況,從而對公司的贏利增減及早做出判斷。

在2009年,由於國家對汽車行業進行消費支持,在稅收方面出臺了一些讓利政策,導致汽車行業銷售量快速攀升。當時,投資者可以根據汽車銷售量的變化,非常容易地捕捉汽車板塊的牛市趨勢(見下兩圖)。

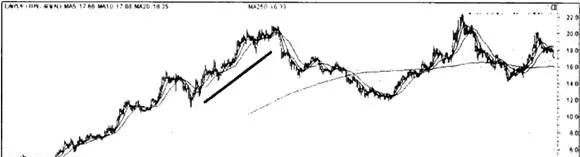

下圖中,一汽轎車在2009年下半年超越大盤創出新高。

下圖顯示,上海汽車同期也一樣創出新高。原因都是汽車銷售量大幅增長。

從兩張圖中,我們還可以看到,儘管在2010年,國家對汽車行業的補貼政策維持,汽車銷售量繼續保持較高增長,中國成爲世界最大汽車銷售量國家,但是,兩隻股票僅僅做出二度上衝態勢,卻沒有形成新的上升趨勢。其原因與前面銅礦價格與銅公司股價關係類似。投資者預期國家支持汽車的稅收政策不會持續,汽車銷售量創出歷史紀錄後,發展可能會減速,等等,這些導致汽車股的上升趨勢無法延續。到2011年上半年,這種預期基本得到驗證,國家的稅收優惠政策取消,並且由於汽車道路擁堵等問題,一些地方限制購買汽車,導致汽車銷售量下滑。

對於產品價格總體下跌公司的股價趨勢,我們要把握如下要點。

(1)銷售量經常是公司股價趨勢形成的核心因素,有時則是主要因素。產品價格下跌越快的公司,要求其銷售量在短期內越快實現越好。產品價格下跌緩慢,則可以關注銷售量持續上升的趨勢。我們在分析這類公司時,重點要放在銷售量上,而不是產品價格。銷售量的趨勢,對股價的趨勢有很大的影響。

(2)爲了確定銷售量增長趨勢的穩定性,我們還必須關注導致銷售量變化的需求因素變化。這類公司的產品,普遍都存在消費者羣體廣大、消費需求變化較快的特徵,所以,密切關注消費需求的變化,對於提前把握銷售量的變化,有很重要的參考價值與領先價值。

(3)在以銷售量爲主的前提下,選擇公司時,應該優先選擇ROE持續保持較高的公司,因爲這些公司的產品競爭能力領先,實現利潤的能力更強。