在买卖股票期权的世界中,在考虑交易时会选择最佳策略。看涨的投资者可以买入看涨期权或卖出看跌期权,而如果看跌的投资者可以买入看跌期权或卖出看涨期权。

选择各种策略的原因有很多,但人们常说“期权是用来出售的”。本文将解释为什么期权往往对期权卖方有利,如何了解出售期权的成功概率,以及与出售期权相关的风险。

要点

- 出售期权可以帮助产生收入,他们可以预先支付期权费,并希望期权到期时一文不值。

- 随着时间的推移和期权价值的下降,期权卖方受益;通过这种方式,卖方可以以较低的溢价预订抵消交易。

- 然而,当市场走势不利且没有退出策略或对冲时,出售期权可能存在风险。

内在价值、时间价值和时间衰减

回顾一下,看涨期权赋予期权买方以期权合约的执行价格购买标的股票的权利,但没有义务。执行价格仅仅是期权合约转换为证券股份的价格。看跌期权赋予期权买方以期权的执行价格出售股票的权利,但没有义务。每个期权都有到期日或到期日。

影响或构成期权合约价值以及该合约在到期时是否有利可图的因素有多种。标的股票的当前价格与期权执行价格相比以及到期前的剩余时间在确定期权价值方面发挥着关键作用。

内在价值

期权的价值由内在价值和时间价值组成。内在价值是执行价格与股票市场价格之间的差额。内在价值取决于股票的走势,几乎就像房屋净值一样。

如果期权利润极高,则其价内 (ITM)更深,这意味着它具有更高的内在价值。当期权变为价外 (OTM)时,其内在价值就会降低。价外期权合约的溢价往往较低。

期权费是向期权买方收取的预付费用。具有内在价值的期权将比没有内在价值的期权具有更高的溢价。

时间价值

与接近到期的期权相比,距离到期还有更多时间的期权往往具有更高的溢价。到期前剩余时间较长的期权往往具有更高的价值,因为到期时具有内在价值的可能性更高。期权合约剩余时间内嵌入溢价的货币价值称为时间价值。

换句话说,期权的溢价主要由内在价值和与期权相关的时间价值组成。这就是为什么时间价值也被称为外在价值。

时间衰减

随着时间的推移,随着期权接近到期日,时间价值会下降,因为期权买方赚取利润的时间越来越少。投资者不会为即将到期的期权支付高额溢价,因为该期权几乎不可能成为价内期权或具有内在价值。

随着期权到期日的临近,期权费价值下降的过程称为时间衰减。时间衰减只是期权费价值由于时间的流逝而下降的速度。随着到期时间的临近,时间衰减会加速。

较高的保费有利于期权卖家。然而,一旦期权卖方开始交易并支付了权利金,他们通常希望期权到期时一文不值,这样他们就可以将权利金收入囊中。

换句话说,期权卖方通常不希望期权被行使或赎回。相反,他们只是想要从期权中获得收入,而没有出售或购买基础证券股票的义务。

期权卖家如何受益

因此,时间衰减或期权最终变得毫无价值的速度对期权卖方有利。期权卖家希望衡量期权时间价值因时间流逝或时间衰减而下降的速度。该度量称为theta ,通常表示为负数,本质上是期权价值每天减少的金额。

出售期权是一种正 θ 交易,这意味着随着时间衰减的加速,该头寸将赚取更多的钱。

在期权交易期间,买方预计股票将朝一个方向移动,并希望从中获利。然而,此人同时支付内在价值和外在价值(时间价值),并且必须弥补外在价值才能从交易中获利。由于 θ 为负,因此如果股票保持静止,或者更令人沮丧的是,如果股票朝正确方向缓慢移动,但这种移动会被时间衰减所抵消,则期权买方可能会亏损。

然而,时间衰减对期权卖方来说非常有利,因为它不仅每个工作日都会衰减一点,而且还会衰减一点。周末和节假日也工作。对于耐心的卖家来说,这是一个缓慢的赚钱工具。

请记住,期权卖方在开始交易的第一天就已经收到了权利金。因此,期权卖方是期权合约价值下跌的受益者。随着期权溢价下降,期权卖方可以通过以更便宜的溢价回购期权来进行抵消交易来平仓。

波动性风险和回报

期权卖家希望股价保持在相当紧张的交易区间内,或者他们希望股价朝着对他们有利的方向发展。因此,了解股票的预期波动率或价格波动率对于期权卖方来说非常重要。整体市场对波动性的预期通过称为隐含波动性的指标来体现。

监控隐含波动率的变化对于期权卖方的成功也至关重要。隐含波动率本质上是对股票价格潜在变动的预测。如果股票的隐含波动率较高,则期权的溢价或成本将会较高。

隐含波动率

隐含波动率,也称为vega ,根据期权合约的供需情况上下波动。期权购买的涌入将推高合约溢价,从而吸引期权卖方在每笔交易中采取相反的立场。 Vega 是外在价值的一部分,可以快速抬高或缩小溢价。

期权卖方可能会做空合约,然后合约需求增加,这反过来又会抬高权利金的价格,并可能造成损失,即使股票没有变动。图 1 是隐含波动率图的示例,显示了它如何在不同时间膨胀和收缩。

在大多数情况下,就单一股票而言,通货膨胀将在预期公布收益时发生。监控隐含波动率为期权卖方提供了优势,可以在隐含波动率较高时卖出,因为隐含波动率很可能会恢复到均值。

与此同时,时间衰减也会对卖家有利。重要的是要记住,执行价格越接近股票价格,期权对隐含波动率的变化就越敏感。因此,合约价外越远或价内深度越深,对隐含波动率变化的敏感度就越低。

成功的概率

期权买家使用合约的Delta来确定如果标的股票走势有利于合约,期权合约的价值将增加多少。 Delta 衡量期权价值的价格变化率与标的股票价格变化率的关系。

然而,期权卖家使用 delta 来确定成功的概率。 Delta 为 1.0 意味着期权可能会随标的股票每美元变动 1 美元,而 Delta 为 0.50 意味着期权将随标的股票每美元变动 50 美分。

期权卖家会说 Delta 为 1.0 意味着期权在到期时有 100% 的概率至少为 1 美分,而 0.50 的 Delta 则有 50% 的概率在到期时期权为 1 美分。期权的价外程度越高,出售期权时成功的可能性就越高,而不会因为合同被执行而面临被转让的威胁。

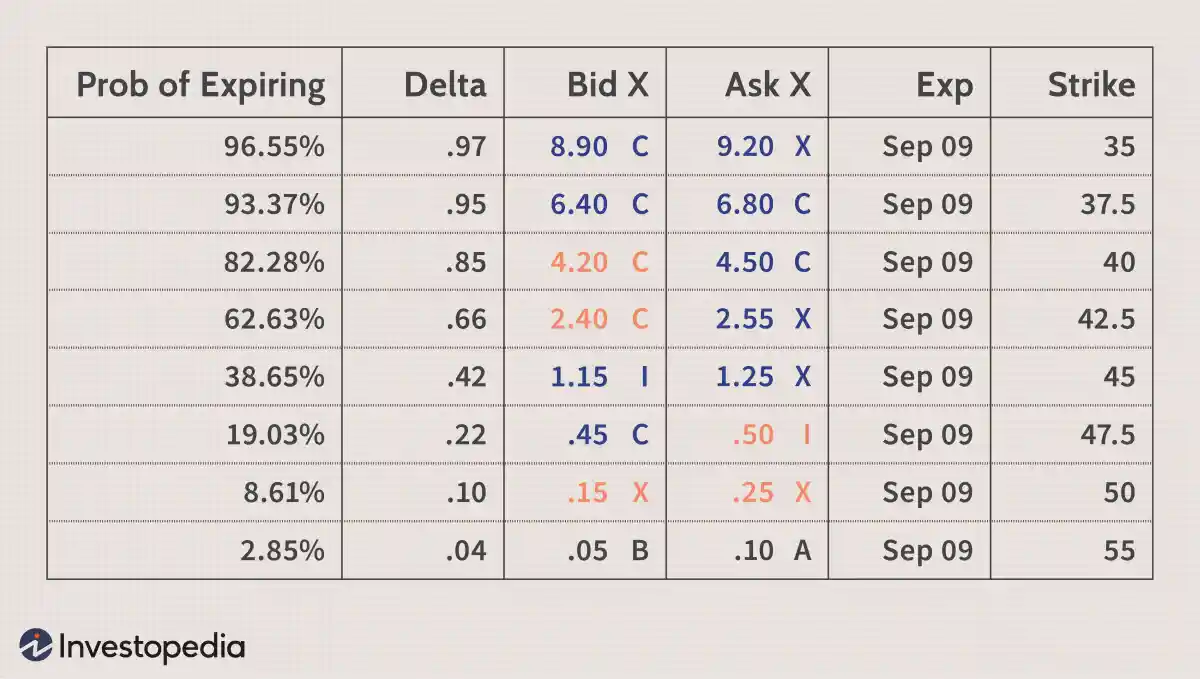

在某些时候,期权卖家必须确定成功的概率与他们从出售期权中获得的溢价相比有多重要。图 2 显示了一些期权合约的买入价和卖出价。请注意,执行价格伴随的增量越低,支付的权利金就越低。这意味着需要确定某种边缘。

例如,图 2 中的示例还包括不同的过期概率计算器。除了 Delta 之外,还使用了各种计算器,但这个特定的计算器基于隐含波动率,可能会给投资者带来急需的优势。然而,使用基本面分析或技术分析也可以帮助期权卖家。

最坏的情况

许多投资者拒绝出售期权,因为他们担心最坏的情况。发生此类事件的可能性可能非常小,但了解它们的存在仍然很重要。

首先,出售看涨期权理论上存在股票攀升的风险。虽然这种情况不太可能发生,但如果股价上涨,就没有上行保护来阻止损失。因此,看涨期权卖家需要确定一个点,如果股票上涨,他们将选择回购期权合约,或者他们可能会实施任意数量的旨在对冲损失的多边期权价差策略。

然而,卖出看跌期权基本上等同于备兑看涨期权。卖出看跌期权时,请记住股票下跌带来的风险。换句话说,看跌期权卖方收到权利金,并且如果股票价格低于看跌期权的执行价格,则有义务购买股票。

看跌期权卖方的风险是期权被行使,股票价格跌至零。然而,风险并不是无限的,因为股票只能跌至零,而卖方可以保留溢价作为安慰奖。

拥有备兑看涨期权也是如此。股票可能跌至零,投资者将损失股票中的所有资金,只剩下看涨期权溢价。与卖出看涨期权类似,卖出看跌期权可以通过确定一个价格来获得保护,如果股票下跌,您可以选择回购看跌期权,或者通过多边期权价差对冲头寸。

归纳总结

出售期权可能不会像购买期权那样令人兴奋,也不太可能是“本垒打”策略。事实上,这更类似于一次又一次地击球。请记住,足够的单垒打仍然可以让你绕过垒,并且分数也同样重要。