对于上市公司而言,股价的高低,代表了投资大众对公司价值的客观评价。通过对公司资产重组前后股价波动的分析,可以发现证券市场对资产重组事件是否有反应,有什么样的反应,以及资产重组事件是否可以给新公司的股东带来超额收益率,从而说明资产重组的价值效应是否为正。下面通过对资产重组后的新公司股价指标的研究,考察我国证券市场对资产重组行为的反应。

累计超额收益率(CAR)的计算一般有两种方式:一是基于资本资产定价模型(CAPM)的方式,另一是基于股票价格指数的方式。我们在引言中已经分析过,与基于资本资产定价模型相比,基于指数的计算模型没有严格的假定条件,也没有所使用的方程系数不稳定的弊病,该模型更适合我国证券市场。

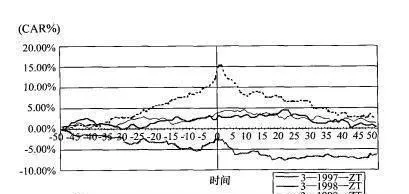

根据计算方法对资产重组样本的股价数据进行计算,得出了有关资产重组公司重组前后的平均累计超额收益率(CAR)数据,为了直观起见,在分析结果时,采用通行的做法:使用CAR曲线来分析资本市场对资产重组的反应,并将各个年份的曲线放在一起来比较,结果见图4-1。

图4-1 总体样本非正常收益率(CAR)

从总体上看,各个年份资产重组的市场价值效应有所不同:

1. 对于1997年资产重组的公司,平均累计超额收益率(CAR)一直呈现负向显著。在重组公告日前5日左右出现了上升趋势,在公告日达到峰值后,在重组公告日后又呈下降趋势,于重组公告日后5日左右达到一个谷底。这说明:从总体上来看,市场对1997年的资产重组事件没有形成认同,因此对其未来的反应没有达成共识,但在重组日可能有一定的市场力量在炒作。

2. 1998年资产重组的公司,其CAR在重组前25日左右就开始上升,在重组前13日左右达到峰值,在重组前2天左右出现了小幅下挫后又于重组后第一天上升至一个小峰值,在重组日后5日内有微弱的下降趋势,然后逐渐上升,20日后再逐渐下降。这说明证券市场对1998年的资产重组事件,出现正向提前反应。

3. 1999年资产重组的公司,其CAR在重组前35日左右就开始上升,在重组前5日左右,上升趋势加快,在重组后第二天达到峰值,然后迅速下跌,在重组后10日左右达到一个谷底。这说明证券市场出现明显的提前反应,CAR为显著正值,且远超过其他年份。

4. 2000年重组的公司,其CAR在重组前33日左右开始上升,重组前24日左右达到一个峰值,但不明显,重组前15日到达一个谷底后又逐渐平缓上升,在重组日没有出现峰值,而是缓慢上升,在重组后的十日左右达到小峰值,然后再逐渐下降。这种变化和1998年重组的公司有一定的类似,且其变化更加平缓。这说明证券市场对2000年重组事件的反应又从1999年的过热反应跌落下来,CAR曲线又回到了1998年的水平。

5. 1998年、1999年、2000年CAR曲线均在重组日后50日内出现持续的正值。这说明从l997年到1 999年,市场对资产重组的反应逐渐认同,并对资产重组事件的市场反应的未来预期逐渐达成共识;市场上存在对资产重组的炒作力量,从1997年小幅炒作,到1999年大幅炒作,2000年呈现减弱趋势。

总体上说明投资者认为短期内资产重组事件为股东带来了正的价值,但在长期内无法维持这种正的价值效应,于是投资者提前作出了某种程度的反应,尤以1999年为甚。