什么是自由现金流(FCF)?

自由现金流(FCF)代表公司在考虑现金流出后产生的用于支持运营和维持资本资产的现金。与收益或净利润不同,自由现金流是衡量盈利能力的指标,不包括损益表中的非现金支出,包括设备和资产支出以及资产负债表中营运资本的变化。

利息支付被排除在普遍接受的自由现金流定义之外。需要评估公司在不同资本结构下的预期业绩的投资银行家和分析师将使用自由现金流的变量,例如公司的自由现金流和股本的自由现金流,这些变量根据利息支付和借款进行调整。

与销售额和收益类似,自由现金流通常以每股为基础进行评估,以评估稀释的影响。

要点

- 自由现金流(FCF)代表公司可用于偿还债权人并向投资者支付股息和利息的现金。

- FCF 通过调整非现金支出、营运资本变化和资本支出 (CapEx) 来调节净利润。

- 然而,作为分析的补充工具,自由现金流可以在损益表上出现基本面问题之前揭示它们。

了解自由现金流 (FCF)

自由现金流(FCF)是公司可用于偿还债权人或向投资者支付股息和利息的现金流。一些投资者更喜欢使用自由现金流或每股自由现金流而不是收益或每股收益来衡量盈利能力,因为这些指标从损益表中删除了非现金项目。然而,由于自由现金流考虑了房地产、厂房和设备的投资,因此随着时间的推移,它可能会变得不稳定且不均匀。

FCF 的好处

由于自由现金流考虑了营运资本的变化,因此它可以提供有关公司价值及其基本趋势健康状况的重要见解。应付账款(流出)的减少可能意味着供应商需要更快的付款。应收账款(流入)的减少可能意味着该公司可以更快地从客户那里收回现金。库存增加(流出)可能表明未售出产品的库存不断增加。将营运资本纳入盈利能力的衡量标准提供了损益表中所缺少的见解。

例如,假设一家公司在过去十年中每年的净利润为 50,000,000 美元。从表面上看,这似乎很稳定,但如果自由现金流在过去两年中随着库存增加(流出)、客户开始延迟付款(流出)以及供应商开始要求公司更快付款(流出)而下降,该怎么办?在这种情况下,自由现金流将揭示严重的财务弱点,而仅通过检查损益表是无法明显看出这一点的。

FCF 也有助于潜在股东或贷方评估公司支付预期股息或利息的可能性。如果公司的债务支付从 FCFF(公司的自由现金流)中扣除,贷款人就能更好地了解可用于额外借款的现金流的质量。同样,股东可以用自由现金流减去利息来考虑未来股息支付的预期稳定性。

FCF 的局限性

想象一下,一家公司在某一年的息税折旧摊销前利润(EBITDA) 为 1,000,000 美元。另外,假设该公司的营运资金(流动资产 - 流动负债)没有变化,但他们在年底购买了价值 800,000 美元的新设备。新设备的费用将随着时间的推移通过损益表上的折旧进行分摊,从而平衡对收益的影响。

然而,由于 FCF 考虑了当年用于新设备的现金,因此该公司将在当年 1,000,000 美元的 EBITDA 上报告 200,000 美元的 FCF(1,000,000 美元的 EBITDA - 800,000 美元的设备)。如果我们假设其他一切保持不变并且不再购买设备,那么明年 EBITDA 和 FCF 将再次相等。在这种情况下,投资者必须确定为什么自由现金流在一年内下降得如此之快,然后又回到之前的水平,以及这种变化是否可能持续下去。

此外,了解所使用的折旧方法将获得进一步的见解。例如,净收入和自由现金流将根据资产使用寿命中每年采取的折旧金额而有所不同。如果资产使用账面折旧法进行折旧,则在 10 年的使用寿命内,每年的净收入将比 FCF 低 80,000 美元(800,000 美元/10 年),直到资产完全折旧。或者,如果使用税收折旧方法对资产进行折旧,则该资产将在购买当年全额折旧,从而导致随后几年的净收入等于 FCF。

计算自由现金流

FCF 可以从现金流量表上的经营活动现金流量开始计算,因为该数字已经调整了非现金费用和营运资本变化的收益。

损益表和资产负债表也可用于计算 FCF。

损益表、资产负债表和现金流量表中的其他因素可用于得出相同的计算结果。例如,如果未给出息税前利润,投资者可以通过以下方式得出正确的计算结果。

虽然自由现金流是一个有用的工具,但它不受与财务报表中其他项目相同的财务披露要求的约束。这是不幸的,因为如果您根据资本支出(CapEx) 可能使指标变得有点“不稳定”的事实进行调整,那么自由现金流量可以很好地对公司报告的盈利能力进行双重检查。尽管付出的努力是值得的,但并非所有投资者都具备背景知识或愿意花时间手动计算数字。

如何定义“良好”的自由现金流

幸运的是,大多数金融网站都会提供大多数上市公司的 FCF 概要或 FCF 趋势图。然而,真正的挑战仍然存在:什么构成良好的自由现金流?许多拥有非常积极的自由现金流的公司也有惨淡的股票趋势,反之亦然。

使用 FCF 趋势可以帮助您简化分析。

技术分析师的一个重要概念是关注基本面表现随时间的趋势,而不是自由现金流、收益或收入的绝对值。本质上,如果股价是基本面的函数,那么积极的自由现金流趋势平均应该与积极的股价趋势相关。

一种常见的方法是使用自由现金流趋势的稳定性作为风险衡量标准。如果自由现金流量的趋势在过去四到五年内保持稳定,那么该股未来的看涨趋势就不太可能被扰乱。然而,自由现金流趋势下降,特别是与收益和销售趋势相比非常不同的自由现金流趋势,表明未来出现负价格表现的可能性更高。

这种方法忽略了 FCF 的绝对值,而是关注 FCF 的斜率及其与价格表现的关系。

FCF 示例

考虑以下示例:

| 假设公司的自由现金流示例 | ||||||

|---|---|---|---|---|---|---|

| 因素 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | TTTM |

| 销售收入 | 100 美元 | 105 美元 | 120 美元 | 126 美元 | 128 美元 | 130 美元 |

| 每股收益 | 1.00 美元 | 1.03 美元 | 1.15 美元 | 1.17 美元 | 1.19 美元 | 1.20 美元 |

| 自由现金流/股 | 0.85 美元 | 0.97 美元 | 1.07 美元 | 1.05 美元 | 0.80 美元 | 0.56 美元 |

在此示例中,公司的收入和盈利数据及其现金流量之间存在很大差异。根据这些趋势,投资者会警惕公司可能出现一些问题,但这些问题尚未出现在所谓的“头条数据”——收入和每股收益 (EPS) 中。这些问题可归因于以下几个潜在原因:

投资于增长

公司可能会出现这样的不同趋势,因为管理层正在投资房地产、厂房和设备来发展业务。在前面的示例中,投资者可以通过查看 2019-2021 年资本支出是否增长来发现这种情况。如果自由现金流+资本支出仍然呈上升趋势,这种情况对股票价值来说可能是一件好事。

库存库存

现金流量低也可能是库存控制不善的迹象。如果太多的资源被占用在存储未售出的产品上,那么销售和收入强劲的公司可能会遇到现金流减少的情况。谨慎的投资者可以检查这些数据并得出结论,该公司可能会受到需求疲软或现金管理不善的影响。

信用问题

营运资金的变化可能是由库存波动或应付账款和应收账款的变化引起的。如果一家公司的销售陷入困境,他们可能会选择向客户提供更慷慨的付款条件,最终导致自由现金流的负调整。或者,也许公司的供应商不愿意慷慨地提供信贷,现在要求更快的付款。这将减少应付账款,这也是对自由现金流的负面调整。

在 2000 年代末和 2010 年代初,许多太阳能公司都在处理此类信贷问题。通过向客户提供更慷慨的条件,可以增加销售额和收入。然而,由于这个问题在业内广为人知,供应商不太愿意延长期限,并希望太阳能公司更快地付款。在这种情况下,基本趋势之间的差异在自由现金流分析中很明显,但仅通过检查损益表并不能立即明显看出。

自由现金流是如何计算的?

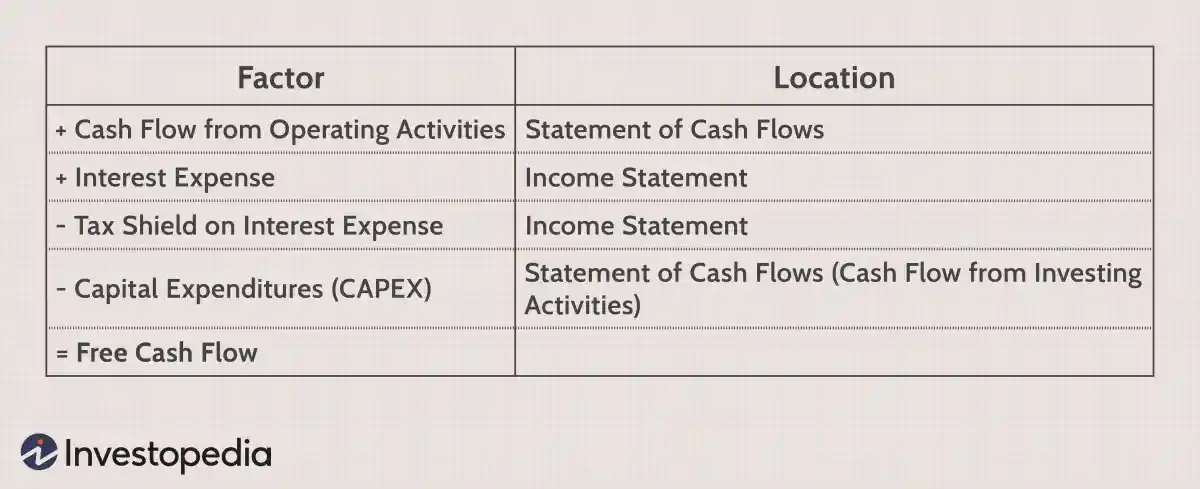

计算 FCF 有两种主要方法。第一种方法以经营活动的现金流为起点,然后对利息支出、利息支出的税盾以及当年进行的任何资本支出(CapEx)进行调整。第二种方法以息税前利润(EBIT)为起点,然后根据所得税、折旧和摊销等非现金费用、营运资本变化和资本支出进行调整。在这两种情况下,得到的数字应该是相同的,但根据可用的财务信息,一种方法可能优于另一种方法。

FCF 表示什么?

自由现金流是指每年产生的不包含所有内部或外部义务的现金金额。换句话说,它反映了公司可以安全地投资或分配给股东的现金。虽然健康的自由现金流指标通常被投资者视为积极信号,但了解该数字背后的背景也很重要。例如,一家公司可能会表现出较高的自由现金流,因为它推迟了重要的资本支出投资,在这种情况下,较高的自由现金流实际上可能是未来出现问题的早期迹象。

FCF 有多重要?

自由现金流是一个重要的财务指标,因为它代表了公司可支配的实际现金数量。自由现金流持续较低或为负的公司可能会被迫进行成本高昂的几轮融资,以保持偿付能力。同样,如果一家公司有足够的自由现金流来维持当前的运营,但没有足够的自由现金流来投资发展其业务,那么该公司最终可能会落后于竞争对手。对于以收益为导向的投资者来说,自由现金流对于了解公司股息支付的可持续性以及公司未来提高股息的可能性也很重要。