现金流量表(CFS) 是一份财务报表,总结了进出公司的现金和现金等价物(CCE) 的变动。 CFS 衡量公司管理其现金状况的能力,即公司产生现金以偿还债务和为其运营支出提供资金的能力。作为三大主要财务报表之一,CFS 与资产负债表和损益表相辅相成。在本文中,我们将向您展示 CFS 的结构以及在分析公司时如何使用它。

重点

- 现金流量表总结了进入和离开公司的现金和现金等价物的数量。

- CFS 强调公司的现金管理,包括它产生现金的能力。

- 该财务报表是对资产负债表和损益表的补充。

- CFS 的主要组成部分是来自三个领域的现金:经营活动、投资活动和筹资活动。

- 计算现金流量的两种方法是直接法和间接法。

如何使用现金流量表

现金流量表描述了公司的运营情况、资金来源以及资金支出方式。 CFS 也称为现金流量表,可帮助其债权人确定公司有多少可用现金(称为流动性)来为其运营支出提供资金并偿还债务。 CFS 对投资者同样重要,因为它告诉他们一家公司的财务状况是否稳固。因此,他们可以使用该声明做出更好、更明智的投资决策。

现金流量表的结构

现金流量表的主要组成部分是:

经营活动产生的现金

CFS 的经营活动包括来自经营活动的任何现金来源和使用。换句话说,它反映了公司的产品或服务产生了多少现金。

这些经营活动可能包括:

- 商品和服务销售收入

- 利息支付

- 所得税支付

- 向生产中使用的商品和服务的供应商支付的款项

- 支付给员工的工资和工资

- 租金支付

- 任何其他类型的运营费用

对于交易组合或投资公司,出售贷款、债务或权益工具的收入也包括在内,因为这是一项商业活动。

现金、应收账款、折旧、存货和应付账款的变化通常反映在运营现金中。

投资活动产生的现金

投资活动包括公司投资的任何现金来源和使用。资产的购买或出售、向供应商提供的贷款或从客户那里收到的贷款,或与并购(M&A) 相关的任何付款都包含在该类别中。简而言之,设备、资产或投资的变化与投资产生的现金有关。

投资产生的现金变化通常被视为套现项目,因为现金用于购买新设备、建筑物或有价证券等短期资产。但是,当一家公司剥离一项资产时,该交易在计算投资现金时被视为兑现。

筹资活动产生的现金

筹资活动产生的现金包括来自投资者和银行的现金来源,以及现金支付给股东的方式。这包括公司支付的任何股息、股票回购付款和债务本金(贷款)的偿还。

筹资产生的现金变化在筹资时转入,在支付股利时转出。因此,如果一家公司向公众发行债券,该公司将获得现金融资。然而,当向债券持有人支付利息时,公司正在减少其现金。请记住,虽然利息是一种现金支出,但它被报告为一项经营活动,而不是一项融资活动。

如何计算现金流量

现金流量的计算方法有两种:直接法和间接法。

直接现金流量法

这 直接法 将所有现金支付和收入相加,包括支付给供应商的现金、来自客户的现金收入以及支付给工资的现金。这种 CFS 方法对于使用收付实现制会计方法的非常小的企业来说更容易。

这些数字也可以通过使用各种资产和负债账户的期初和期末余额并检查账户的净减少或增加来计算。它以简单明了的方式呈现。

大多数公司使用权责发生制会计方法。在这些情况下,收入在赚取时而不是在收到时确认。这导致净收入和实际现金流量之间脱节,因为并非损益表中净收入的所有交易都涉及实际现金项目。因此,在计算经营现金流量时,必须重新评估某些项目。

间接现金流量法

使用间接法,现金流量是通过加上或减去非现金交易产生的差异来调整净收入来计算的。非现金项目显示在资产负债表上公司资产和负债从一个时期到下一时期的变化中。因此,会计师将确定资产和负债账户的任何增加和减少,这些增加和减少需要加回到净收入数字中或从中删除,以便确定准确的现金流入或流出。

从一个会计期间到下一个会计期间,资产负债表上的应收账款(AR) 的变化必须反映在现金流中:

- 如果 AR 减少,更多的现金可能从客户还清他们的信用账户进入公司——AR 减少的金额然后被添加到净收益中。

- AR 的增加必须从净收益中扣除,因为虽然 AR 表示的金额属于收入,但它们不是现金。

公司库存的变化如何?以下是它们在 CFS 中的计算方式:

- 库存的增加表明公司在原材料上花费了更多的钱。使用现金意味着库存价值的增加从净收益中扣除。

- 库存的减少将被添加到净收益中。信贷购买反映在资产负债表上应付账款的增加,一年到下一年的增加额被添加到净收益中。

同样的逻辑也适用于应付税款、工资和预付保险。如果已还清某些东西,则必须从净收入中减去从一年到下一年所欠价值的差异。如果仍有欠款,则任何差异都必须添加到净收入中。

现金流量表的局限性

未经进一步分析,负现金流不应自动发出危险信号。现金流不佳有时是公司决定在某个时间点扩大业务的结果,这对未来来说是一件好事。

分析现金流从一个时期到下一个时期的变化可以让投资者更好地了解公司的表现,以及公司是否处于破产或成功的边缘。 CFS 还应与其他两个财务报表一起考虑。

间接现金流量法允许在其他两个财务报表之间进行调节:损益表和资产负债表。

现金流量表与损益表与资产负债表

现金流量表衡量公司在一段时间内的业绩。但它不那么容易被非现金交易的时间所操纵。如上所述,CFS 可以从损益表和资产负债表中得出。损益表中的净收益是从中推断出 CFS 信息的数字。但它们仅作为确定 CFS 经营活动部分的因素。因此,净收益与 CFS 的投资或金融活动部分无关。

损益表包括折旧费用,实际上没有相关的现金流出。它只是资产成本在其使用寿命内的分配。公司有一定的折旧方法选择余地,可以修改损益表中报告的折旧费用。另一方面,CFS 是衡量真实流入和流出的指标,不易被操纵。

至于资产负债表,CFS 上报告的净现金流量应等于资产负债表上报告的各个项目的净变化。这不包括现金和现金等价物以及非现金账户,例如累计折旧和累计摊销。例如,如果您计算 2019 年的现金流量,请确保使用 2018 年和 2019 年的资产负债表。

CFS 不同于损益表和资产负债表,因为它不包括已记录为收入和支出的未来收入和支出现金的金额。因此,现金不同于净收入,后者包括现金销售以及损益表上的赊销。

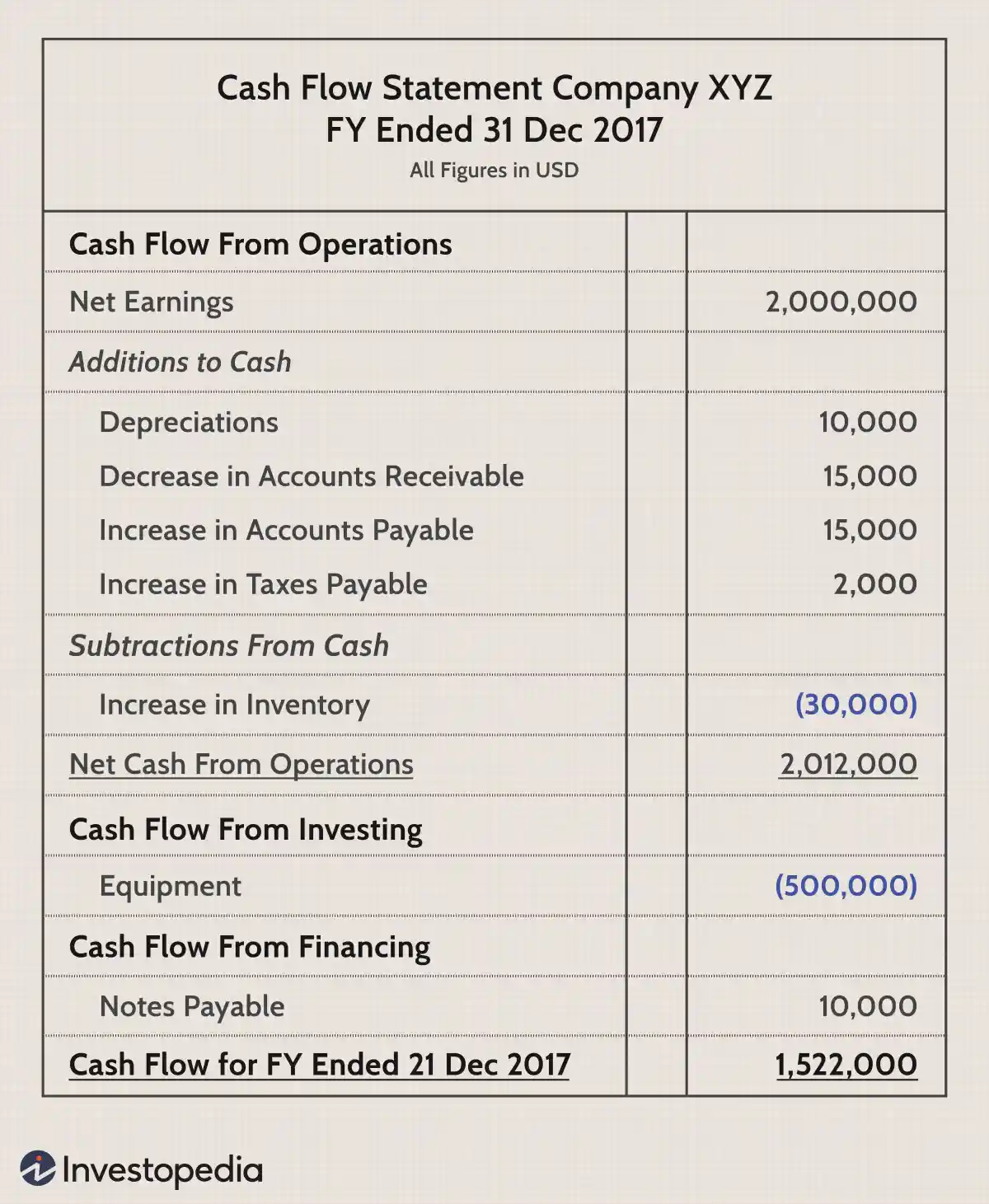

现金流量表示例

以下是现金流量表的示例:

从这份 CFS 中,我们可以看到 2017财年的净现金流量为 1,522,000 美元。正现金流的大部分来自运营赚取的现金,这对投资者来说是一个好兆头。这意味着核心业务正在产生业务,并且有足够的资金购买新库存。

购买新设备表明公司有足够的现金进行自我投资。最后,公司可用的现金数量应能缓解投资者对应付票据的担忧,因为现金足以支付未来的贷款费用。

直接和间接现金流量表有什么区别?

区别在于现金流入和流出的确定方式。

使用直接法,实际现金流入和流出是已知数额。现金流量表以直接的方式报告,使用现金支付和收入。

使用间接方法,不必知道实际的现金流入和流出。间接方法从损益表的净收入或亏损开始,然后使用资产负债表账户的增减来修改数字,以计算隐含现金流入和流出。

现金流量表的间接法比直接法好吗?

两者都不一定更好或更坏。但是,间接方法还提供了一种将资产负债表上的项目与损益表上的净收入进行调节的方法。当会计师使用间接方法准备 CFS 时,他们可以识别资产负债表中非现金交易导致的增加和减少。

了解资产负债表上的科目对损益表上的净收入的影响和关系很有用,它可以更好地理解整个财务报表。

现金和现金等价物包括什么?

现金和现金等价物在公司的资产负债表上合并为一个项目。它报告当前为现金或可在短时间内(通常为 90 天)转换为现金的企业资产的价值。现金和现金等价物包括货币、零用现金、银行账户和其他流动性强的短期投资。现金等价物的例子包括商业票据、国库券和三个月或更短期限的短期政府债券。

结论

现金流量表是衡量公司实力、盈利能力和长期未来前景的重要指标。 CFS 可以帮助确定一家公司是否有足够的流动资金或现金来支付其费用。公司可以使用 CFS 来预测未来的现金流量,这有助于预算问题。

对于投资者而言,CFS 反映了公司的财务状况,因为通常可用于业务运营的现金越多越好。但是,这不是硬性规定。有时,公司以扩大业务为形式的增长战略会导致负现金流。

通过研究 CFS,投资者可以清楚地了解公司产生了多少现金,并对公司的财务状况有深入的了解。