什麼是自由現金流(FCF)?

自由現金流(FCF)代表公司在考慮現金流出後產生的用於支持運營和維持資本資產的現金。與收益或淨利潤不同,自由現金流是衡量盈利能力的指標,不包括損益表中的非現金支出,包括設備和資產支出以及資產負債表中營運資本的變化。

利息支付被排除在普遍接受的自由現金流定義之外。需要評估公司在不同資本結構下的預期業績的投資銀行家和分析師將使用自由現金流的變量,例如公司的自由現金流和股本的自由現金流,這些變量根據利息支付和借款進行調整。

與銷售額和收益類似,自由現金流通常以每股爲基礎進行評估,以評估稀釋的影響。

要點

- 自由現金流(FCF)代表公司可用於償還債權人並向投資者支付股息和利息的現金。

- FCF 通過調整非現金支出、營運資本變化和資本支出 (CapEx) 來調節淨利潤。

- 然而,作爲分析的補充工具,自由現金流可以在損益表上出現基本面問題之前揭示它們。

瞭解自由現金流 (FCF)

自由現金流(FCF)是公司可用於償還債權人或向投資者支付股息和利息的現金流。一些投資者更喜歡使用自由現金流或每股自由現金流而不是收益或每股收益來衡量盈利能力,因爲這些指標從損益表中刪除了非現金項目。然而,由於自由現金流考慮了房地產、廠房和設備的投資,因此隨着時間的推移,它可能會變得不穩定且不均勻。

FCF 的好處

由於自由現金流考慮了營運資本的變化,因此它可以提供有關公司價值及其基本趨勢健康狀況的重要見解。應付賬款(流出)的減少可能意味着供應商需要更快的付款。應收賬款(流入)的減少可能意味着該公司可以更快地從客戶那裏收回現金。庫存增加(流出)可能表明未售出產品的庫存不斷增加。將營運資本納入盈利能力的衡量標準提供了損益表中所缺少的見解。

例如,假設一家公司在過去十年中每年的淨利潤爲 50,000,000 美元。從表面上看,這似乎很穩定,但如果自由現金流在過去兩年中隨着庫存增加(流出)、客戶開始延遲付款(流出)以及供應商開始要求公司更快付款(流出)而下降,該怎麼辦?在這種情況下,自由現金流將揭示嚴重的財務弱點,而僅通過檢查損益表是無法明顯看出這一點的。

FCF 也有助於潛在股東或貸方評估公司支付預期股息或利息的可能性。如果公司的債務支付從 FCFF(公司的自由現金流)中扣除,貸款人就能更好地瞭解可用於額外借款的現金流的質量。同樣,股東可以用自由現金流減去利息來考慮未來股息支付的預期穩定性。

FCF 的侷限性

想象一下,一家公司在某一年的息稅折舊攤銷前利潤(EBITDA) 爲 1,000,000 美元。另外,假設該公司的營運資金(流動資產 - 流動負債)沒有變化,但他們在年底購買了價值 800,000 美元的新設備。新設備的費用將隨着時間的推移通過損益表上的折舊進行分攤,從而平衡對收益的影響。

然而,由於 FCF 考慮了當年用於新設備的現金,因此該公司將在當年 1,000,000 美元的 EBITDA 上報告 200,000 美元的 FCF(1,000,000 美元的 EBITDA - 800,000 美元的設備)。如果我們假設其他一切保持不變並且不再購買設備,那麼明年 EBITDA 和 FCF 將再次相等。在這種情況下,投資者必須確定爲什麼自由現金流在一年內下降得如此之快,然後又回到之前的水平,以及這種變化是否可能持續下去。

此外,瞭解所使用的折舊方法將獲得進一步的見解。例如,淨收入和自由現金流將根據資產使用壽命中每年採取的折舊金額而有所不同。如果資產使用賬面折舊法進行折舊,則在 10 年的使用壽命內,每年的淨收入將比 FCF 低 80,000 美元(800,000 美元/10 年),直到資產完全折舊。或者,如果使用稅收折舊方法對資產進行折舊,則該資產將在購買當年全額折舊,從而導致隨後幾年的淨收入等於 FCF。

計算自由現金流

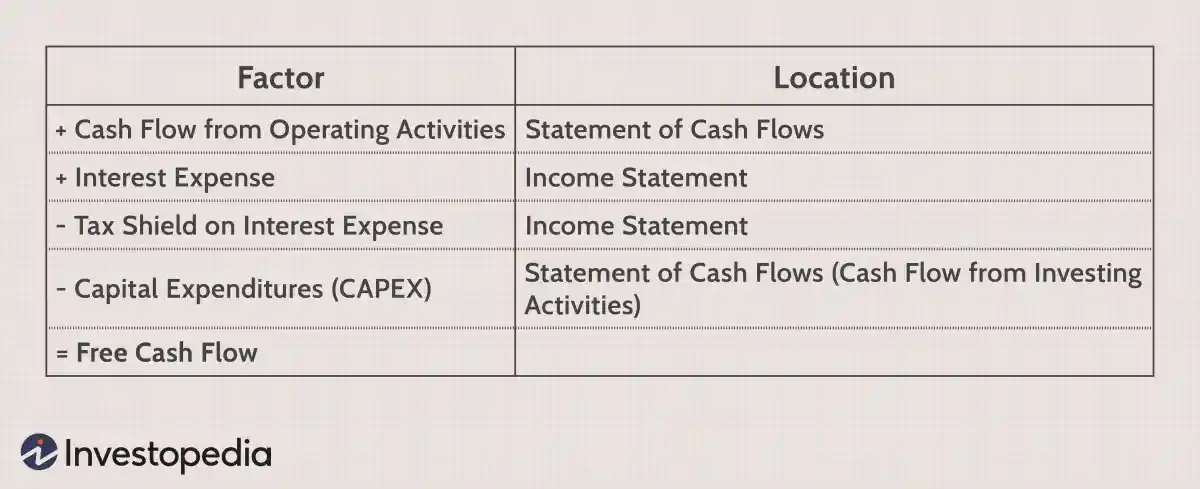

FCF 可以從現金流量表上的經營活動現金流量開始計算,因爲該數字已經調整了非現金費用和營運資本變化的收益。

損益表和資產負債表也可用於計算 FCF。

損益表、資產負債表和現金流量表中的其他因素可用於得出相同的計算結果。例如,如果未給出息稅前利潤,投資者可以通過以下方式得出正確的計算結果。

雖然自由現金流是一個有用的工具,但它不受與財務報表中其他項目相同的財務披露要求的約束。這是不幸的,因爲如果您根據資本支出(CapEx) 可能使指標變得有點“不穩定”的事實進行調整,那麼自由現金流量可以很好地對公司報告的盈利能力進行雙重檢查。儘管付出的努力是值得的,但並非所有投資者都具備背景知識或願意花時間手動計算數字。

如何定義“良好”的自由現金流

幸運的是,大多數金融網站都會提供大多數上市公司的 FCF 概要或 FCF 趨勢圖。然而,真正的挑戰仍然存在:什麼構成良好的自由現金流?許多擁有非常積極的自由現金流的公司也有慘淡的股票趨勢,反之亦然。

使用 FCF 趨勢可以幫助您簡化分析。

技術分析師的一個重要概念是關注基本面表現隨時間的趨勢,而不是自由現金流、收益或收入的絕對值。本質上,如果股價是基本面的函數,那麼積極的自由現金流趨勢平均應該與積極的股價趨勢相關。

一種常見的方法是使用自由現金流趨勢的穩定性作爲風險衡量標準。如果自由現金流量的趨勢在過去四到五年內保持穩定,那麼該股未來的看漲趨勢就不太可能被擾亂。然而,自由現金流趨勢下降,特別是與收益和銷售趨勢相比非常不同的自由現金流趨勢,表明未來出現負價格表現的可能性更高。

這種方法忽略了 FCF 的絕對值,而是關注 FCF 的斜率及其與價格表現的關係。

FCF 示例

考慮以下示例:

| 假設公司的自由現金流示例 | ||||||

|---|---|---|---|---|---|---|

| 因素 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | TTTM |

| 銷售收入 | 100 美元 | 105 美元 | 120 美元 | 126 美元 | 128 美元 | 130 美元 |

| 每股收益 | 1.00 美元 | 1.03 美元 | 1.15 美元 | 1.17 美元 | 1.19 美元 | 1.20 美元 |

| 自由現金流/股 | 0.85 美元 | 0.97 美元 | 1.07 美元 | 1.05 美元 | 0.80 美元 | 0.56 美元 |

在此示例中,公司的收入和盈利數據及其現金流量之間存在很大差異。根據這些趨勢,投資者會警惕公司可能出現一些問題,但這些問題尚未出現在所謂的“頭條數據”——收入和每股收益 (EPS) 中。這些問題可歸因於以下幾個潛在原因:

投資於增長

公司可能會出現這樣的不同趨勢,因爲管理層正在投資房地產、廠房和設備來發展業務。在前面的示例中,投資者可以通過查看 2019-2021 年資本支出是否增長來發現這種情況。如果自由現金流+資本支出仍然呈上升趨勢,這種情況對股票價值來說可能是一件好事。

庫存庫存

現金流量低也可能是庫存控制不善的跡象。如果太多的資源被佔用在存儲未售出的產品上,那麼銷售和收入強勁的公司可能會遇到現金流減少的情況。謹慎的投資者可以檢查這些數據並得出結論,該公司可能會受到需求疲軟或現金管理不善的影響。

信用問題

營運資金的變化可能是由庫存波動或應付賬款和應收賬款的變化引起的。如果一家公司的銷售陷入困境,他們可能會選擇向客戶提供更慷慨的付款條件,最終導致自由現金流的負調整。或者,也許公司的供應商不願意慷慨地提供信貸,現在要求更快的付款。這將減少應付賬款,這也是對自由現金流的負面調整。

在 2000 年代末和 2010 年代初,許多太陽能公司都在處理此類信貸問題。通過向客戶提供更慷慨的條件,可以增加銷售額和收入。然而,由於這個問題在業內廣爲人知,供應商不太願意延長期限,並希望太陽能公司更快地付款。在這種情況下,基本趨勢之間的差異在自由現金流分析中很明顯,但僅通過檢查損益表並不能立即明顯看出。

自由現金流是如何計算的?

計算 FCF 有兩種主要方法。第一種方法以經營活動的現金流爲起點,然後對利息支出、利息支出的稅盾以及當年進行的任何資本支出(CapEx)進行調整。第二種方法以息稅前利潤(EBIT)爲起點,然後根據所得稅、折舊和攤銷等非現金費用、營運資本變化和資本支出進行調整。在這兩種情況下,得到的數字應該是相同的,但根據可用的財務信息,一種方法可能優於另一種方法。

FCF 表示什麼?

自由現金流是指每年產生的不包含所有內部或外部義務的現金金額。換句話說,它反映了公司可以安全地投資或分配給股東的現金。雖然健康的自由現金流指標通常被投資者視爲積極信號,但瞭解該數字背後的背景也很重要。例如,一家公司可能會表現出較高的自由現金流,因爲它推遲了重要的資本支出投資,在這種情況下,較高的自由現金流實際上可能是未來出現問題的早期跡象。

FCF 有多重要?

自由現金流是一個重要的財務指標,因爲它代表了公司可支配的實際現金數量。自由現金流持續較低或爲負的公司可能會被迫進行成本高昂的幾輪融資,以保持償付能力。同樣,如果一家公司有足夠的自由現金流來維持當前的運營,但沒有足夠的自由現金流來投資發展其業務,那麼該公司最終可能會落後於競爭對手。對於以收益爲導向的投資者來說,自由現金流對於瞭解公司股息支付的可持續性以及公司未來提高股息的可能性也很重要。