股份公司财务报表:利润分配表

利润分配表是反映企业利润分配情况和期末未分配利润结余情况的报表。它实际上是利润表的附表。由于企业分配般都在一个财务年度终了,所以利润分配表只编制和公布年报。

利润分配表的内容

利润分配表按照企业利润分配过程的三个层次分设四个主要项目。

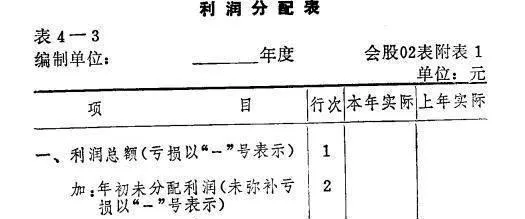

第一项是利润总额,即本年利润表中核算出的利润总额(税前利润),该项目有三个加项,第一个加项为年初未分配利润,指上年末企业保留的尚未分配的利润,如果上年未为未弥补的亏损应用“_”号表示,将冲减本年利润第二个加项为上年利润调整数。因表中前项的年初未分配利润必须与上年末的未分配利润数相一致,但是企业因种种原因,如财政减税让利或增税或财务制度修改等等,往往会出现两者不一致的现象按现行制度规定,如果出现不一致,在利润分配表中,本年初未分配利润数与上年末未分配利润数应保持一致,需要调整的应列入上年利润调整项目,如果是减少应用“-”号表示。第三个加项为公积金转入数,这是指由公司董事会议决将以往积累的公积金弥补本年亏损、或用于本年度利润分配的数额

第二项为可分配利润,它由前项中利润总额加上年初未分配利润、上年利润调整数和公积金转入数得到。该项目又有三个减项。第一个减项是应交所得税,指按当年利润总额计征的应缴所得税额。第二个减项为提取法定盈余公积金,按当年所得税后利润总额的10%提取。第三个减项为提取公益金,即按规定从当年所得税后利润总额提取的集体福利基金。第三项为可供股东分配的利润,由前项可分配利润减应交所得税、提取法定盈余公积金和提取公益金后的余额得到该项中也有三个减项,第一项是已分配优先股股利,这是指公司在有优先股的情况下,按照规定的股息率向优先股股东分配的股息。第二个减项为提取任意公积金,这是指为公司进一步发展的需要,由股东大会议决从已分配优先股股息后的利润中提取的公积金。第三个减项为已分配普通股股利,这是指已作上述分配后向公司普通股股东分配的股息或红利。第四项是未分配利润,即前项中可供股东分配的利润减去已分配优先股股利、提取任意公积金和已分配普通股股利后的余额。该余额必然与本年末资产负债表中未分配利润项目中的数额相同。

利润分配表中四个主要项目及其副项的关系可用公式表示为:

可分配利润=利润总额+年初未分配利润+上年利润调整数+公积金转入数

可供股东分配的利润=可分配利润一应交所得税一提取法定公积金一提取公益金

未分配利润=可供股东分配利润-已分配优先股股利一提取任意公积金-已分配普通股股利

2利润分配表的格式

利润分配表是反映企业年度利润分配情况的流量表,它的格式与利润表基本相同。表头写明企业名称、报表名称和反映期间(年度)。表身分为两栏。第一栏列示表中包括的项目。第二栏列示各项目的金额。为了便于同上期比较,该栏又分设本年实际数和上年实际数两栏(见表4-3)。

表4-3利润分配表

3利润分配表与利润表和资产负债表的关系

从利润分配表与利润表的关系看,由于利润分配的对象主要是当年实现的利润,因此利润表中的首项利润总额与本年度利润表中的末项利润总额是一致的。但本年可分配利润受上年结转利润(或亏损)以及转入公积金等因素影响,与当年实现的利润总额是有差异的。

从利润分配表与资产负债表的关系看,当年可分配利润经过三个层次的分配后,利润分配表中的末项未分配利润表现为当年年末的时点数,它与当年末资产负债表中的未分酸利润项目的数额是一致的对照资产负债表中各项目我们从中可以看出,本年度利润分配的去向在资产负债表的有关项目中都可得到反映。只是利润分配表中各分配项目,如提取公积金、公益金及公积金转入等数额,在资产负债表的有关项目中只表现为增加量或减少量。

资产负债表、利润表和利润分配表是反映企业经营状况和财务状况的三个最重要的报表,其中资产负债表又居首要地位。这三个报表相辅相成,可向证券投资者全面地、系统地提供企业财务分析资料。