股票市场的根本功能是为上市公司提供融资的渠道,并通过上市公司的有效经营为股东和全社会创造财富。因此,股票价格上涨的最主要动力来自上市公司盈利的不断增长,将这种上涨动力称为“盈利推动”。另一方面,在货币政策较为宽松或者市场容量有限的情况下,将产生过多货币追逐少量股票的现象,使市场供求关系迅速逆转,称这种上涨动力为“资金推动”。

在我国,股价上涨属于典型的“资金推动”型。从表3-2中可以看出,在1994-2000年的7年间,上证综合指数从647.87点上涨到2073.48点,上涨幅度为214.49%,市场平均市盈率上涨了37%,而同期上市公司的每股收益下降了69.44%。至2002年上证综合指数和市场平均市盈率才有所回落,但每股收益仍然继续下降。

表3-2 上证综合指数、市盈率和公司盈利水平情况

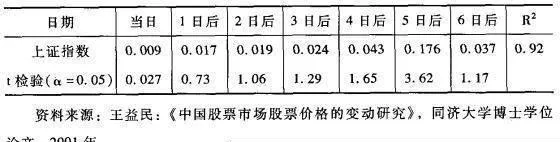

大量居民储蓄和金融机构货币资金的流入股市不仅引致股价上涨,而且成为吸引更多货币资金流入的原因。通过对1999年3月初一12月底上证指数的周平均数和周开户数的回归分析(见表3-3),可以发现,股指水平上升或下降后的5个交易日以后,个体投资者的开户数明显增加或减少,体现在变量关系上是股指与5个交易日后的开户数有正相关关系,且相关程度有5个交易日前逐日增强。说明这段时间内个体投资者在投资决策上受市场价格表现的引导,将近期内的价格变动趋势作为其开户的依据。

表3-3 个体投资者开户行为与上证指数的回归分析

我国股票市场发育时间短,股票市场的货币供求关系经常处于失衡状态,而政府对股票市场资金供给渠道的政策取向又加剧了股票供需不平衡的矛盾。例如,1992年11月中旬开始,银行信贷资金通过各种渠道大量流入股市,将股指一路抬高,上证综指从1992年11月17日的393.52点上升至1993年.2月25日的1536.87点,短短三个月内上涨了290%。在此情况下,政府决定整顿金融秩序,明令禁止信贷资金流入股市,并加快扩容速度,股票价格应声而落,并持续走低。

在1996年初,中国人民银行宣布不再办理新的银行保值储蓄业务以及下调金融机构的存贷款利率,股票市场宽松的资金供给渠道使得股票需求远远大于股票供给,股票一、二级市场出现了自1994年以来的大繁荣。1996年10月至1997年5月,银行信贷资金又再次大举进入股市,导致股票价格暴涨,仅仅一年左右的时间,上证综指就上涨了两倍。到了1997年6月,证券监管部门为了遏制证券市场的过度投机行为,采取了限制国有企业、上市公司入市,禁止银行资金流入股市,清查违规资金等措施,使股票需求受到限制,股指又应声而落,股票二级市场又持续低迷。

到了1999年初,人民银行再度降息,证券监管部门也放松了进入证券市场的资金渠道,从1999年8月起,证券公司和基金公司可以进入银行间同业拆借市场;1999年9月8日,证监会下发通知,三类企业(即国有企业、国有资产控股企业和上市公司)的资金可以进入股市;从2000年2月起,证券公司可以以自营的股票和证券投资基金券作抵押向银行借款。从此,货币市场交易变化大小与证券市场新股发行和市场交易活跃程度密切相关,社会资金源源不断进入股票一、二级市场,导致2000年二级市场股价持续攀升。