股票市場的根本功能是爲上市公司提供融資的渠道,並通過上市公司的有效經營爲股東和全社會創造財富。因此,股票價格上漲的最主要動力來自上市公司盈利的不斷增長,將這種上漲動力稱爲“盈利推動”。另一方面,在貨幣政策較爲寬鬆或者市場容量有限的情況下,將產生過多貨幣追逐少量股票的現象,使市場供求關係迅速逆轉,稱這種上漲動力爲“資金推動”。

在我國,股價上漲屬於典型的“資金推動”型。從表3-2中可以看出,在1994-2000年的7年間,上證綜合指數從647.87點上漲到2073.48點,上漲幅度爲214.49%,市場平均市盈率上漲了37%,而同期上市公司的每股收益下降了69.44%。至2002年上證綜合指數和市場平均市盈率纔有所回落,但每股收益仍然繼續下降。

表3-2 上證綜合指數、市盈率和公司盈利水平情況

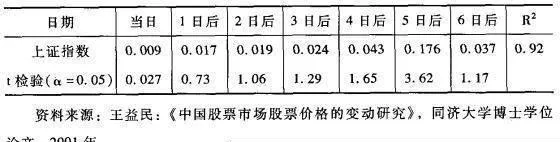

大量居民儲蓄和金融機構貨幣資金的流入股市不僅引致股價上漲,而且成爲吸引更多貨幣資金流入的原因。通過對1999年3月初一12月底上證指數的周平均數和周開戶數的迴歸分析(見表3-3),可以發現,股指水平上升或下降後的5個交易日以後,個體投資者的開戶數明顯增加或減少,體現在變量關係上是股指與5個交易日後的開戶數有正相關關係,且相關程度有5個交易日前逐日增強。說明這段時間內個體投資者在投資決策上受市場價格表現的引導,將近期內的價格變動趨勢作爲其開戶的依據。

表3-3 個體投資者開戶行爲與上證指數的迴歸分析

我國股票市場發育時間短,股票市場的貨幣供求關係經常處於失衡狀態,而政府對股票市場資金供給渠道的政策取向又加劇了股票供需不平衡的矛盾。例如,1992年11月中旬開始,銀行信貸資金通過各種渠道大量流入股市,將股指一路抬高,上證綜指從1992年11月17日的393.52點上升至1993年.2月25日的1536.87點,短短三個月內上漲了290%。在此情況下,政府決定整頓金融秩序,明令禁止信貸資金流入股市,並加快擴容速度,股票價格應聲而落,並持續走低。

在1996年初,中國人民銀行宣佈不再辦理新的銀行保值儲蓄業務以及下調金融機構的存貸款利率,股票市場寬鬆的資金供給渠道使得股票需求遠遠大於股票供給,股票一、二級市場出現了自1994年以來的大繁榮。1996年10月至1997年5月,銀行信貸資金又再次大舉進入股市,導致股票價格暴漲,僅僅一年左右的時間,上證綜指就上漲了兩倍。到了1997年6月,證券監管部門爲了遏制證券市場的過度投機行爲,採取了限制國有企業、上市公司入市,禁止銀行資金流入股市,清查違規資金等措施,使股票需求受到限制,股指又應聲而落,股票二級市場又持續低迷。

到了1999年初,人民銀行再度降息,證券監管部門也放鬆了進入證券市場的資金渠道,從1999年8月起,證券公司和基金公司可以進入銀行間同業拆借市場;1999年9月8日,證監會下發通知,三類企業(即國有企業、國有資產控股企業和上市公司)的資金可以進入股市;從2000年2月起,證券公司可以以自營的股票和證券投資基金券作抵押向銀行借款。從此,貨幣市場交易變化大小與證券市場新股發行和市場交易活躍程度密切相關,社會資金源源不斷進入股票一、二級市場,導致2000年二級市場股價持續攀升。