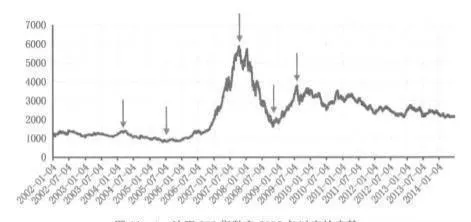

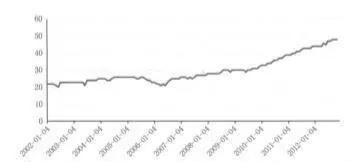

爲了使所選的樣本更具有代表性,本策略以A股市場上正常交易的所有股票爲投資對象,選取2002年1月1日至2012年12月31日11年的時間爲本模型的樣本內測試區間。滬深300指數自2002年以來的走勢如圖11-1所示。從圖中可以看出在這個時間區間內滬深300指數在2002年初至2004年4月份處於盤整狀態,然後進入一個緩慢下跌的趨勢中,在2005年6月份創造歷史低點後緩慢進入上漲趨勢,並在2006年9月開始進入A股歷史上最大的牛市階段,並在2007年10月創造了5800點的歷史高位,在隨後的一年中進入了最大的熊市階段,使衆多投資者損失了前期大牛市中的收益甚至本金,在2009年迎來一波小牛市後,進入了一個長期的震盪下跌通道。

圖11-1滬深300指數自2002年以來的走勢

在上述時間區間內,每個月末,首先,對所有處於正常交易狀態的股票按自由流通市值從小到大進行排序,選取前10%作爲備選股票池。然後,在對備選股票池中的股票按上月收益率從小到大進行排序,選出排名靠前的20%股票爲標的再構建投資組合的多頭,在每個月初以開盤價買入多頭股票組合,並持有至月末。爲了對沖股票市場整體的波動,同時做空與多頭股票等市值的滬深300股指期貨,對沖投資組合多頭的系統性風險。

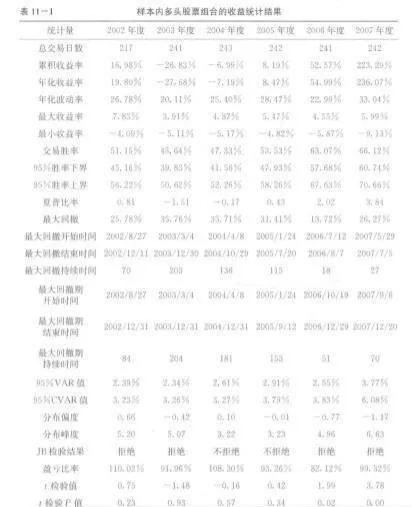

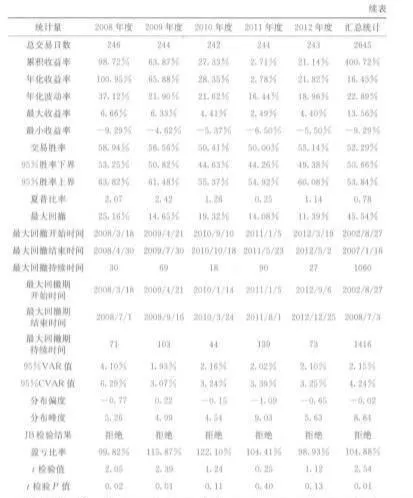

投資組合的多頭股票組合的收益統計信息如表11-1所示(收益率中已扣除股票單邊交易佣金0.1%、印花稅0.1%和期貨單邊交易佣金0.01%)。從表中可以看出,通過市值和反轉兩種指標所構建的量化投資模型在2645個交易日共獲得了1003.76%的累積收益,年化收益率爲25.48%。在回溯的11年中有7年獲得了絕對正收益,年勝率爲63.64%,日交易勝率爲55.61%,年化波動率爲28.71%,月勝率爲50.38%,夏普比率爲0.94。從各年的收益統計結果看,表現出各年度的差別較大,主要是由於存在多頭策略隨市場整體的行情變化較大,在牛市階段風險收益結果較好,然而在熊市階段策略的風險結果就較差了。

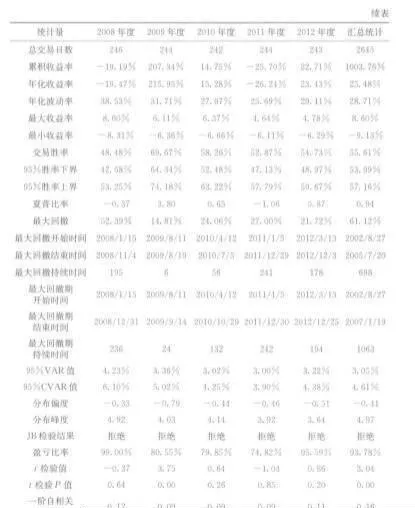

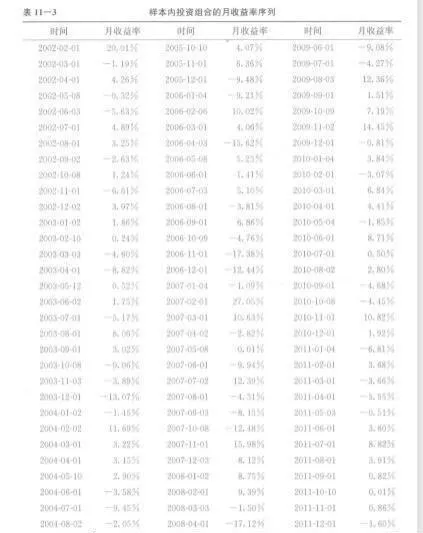

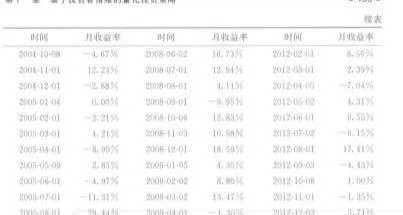

通過同時做空與多頭股票組合等市值的滬深300股指期貨,構建的多空投資組合的收益統計結果如表11-2所示。從表中可以看出,在整個回溯期內策略的累積收益率爲400.72%,年化收益率爲16.45%,年化波動率爲22.83%,年勝率爲81.82%。通過對比分析發現,對沖後的策略的累積收益率大爲減少,同時年化波動率也得了有效的控制,年勝率從63.64%提升到81.82%,月勝率爲57.25%,得到了顯著的提高(投資組合的月收益率序列見表11-3),但是日勝率卻從55.61%下降爲52.29%,夏普比率也有所減少。

表11-1樣本內多頭股票組合的收益統計結果

表11-1樣本內多頭股票組合的收益統計結果(續表)

表11-2樣本內投資組合的收益統計結果

表11-2樣本內投資組合的收益統計結果(續表)

表11-3樣本內投資組合的月收益率序列

表11-3樣本內投資組合的月收益率序列(續表)

在A股市場中,由於存在發行新的股票摘牌或由於個股信息披露等因素導致的停牌等,每期處於正常交易狀態的股票的數量是一個變化值,但總體趨勢爲股票總量是逐年增加的,該策略每期選出的標的股票的數量也大致呈增加趨勢,首期股票組合包含22只,最後一期包含48只,整個回溯期間平均每期包含30只,每期投資組合包含股票數量的變化趨勢見圖11-2。

圖11-2樣本內測試投資組合中每期股票的數量變化

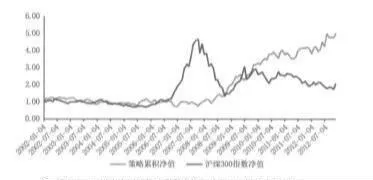

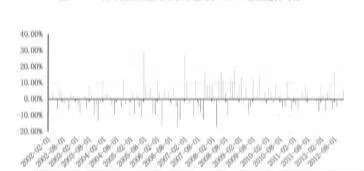

本策略模型經過2002年至2012年的樣本內數據測試發現,策略在回溯期間的累積淨值穩定增長,得到了良好的投資收益結果,通過分析發現本策略在熊市或震盪下跌的市場行情中投資收益結果表現優異(如圖11-3和圖11-4所示)。

圖11-3樣本內測試策略累積淨值與滬深300指數走勢對比

圖11-4樣本內測試策略月收益率序列