高頻交易與計算機技術的關聯與發展?

在過去的數十年間,計算機技術的革新爲全自動化的高頻交易鋪平了道路,而交易櫃檯盈利能力的顯著提高,爲科技的進一步發展提供了動能。交易櫃檯得以通過利用交易算法及其他先進的計算機技術代特薪酬高昂的交易員來節省開支。另外,機器在交易的執行速度、精準性及果斷性上比傳統的交易員更勝一籌,這也是各大銀行機構決定由傳統的交易模式轉變爲系統化操作的一個重要原因。隔夜持倉的大幅下降迅速降低了隔夜持倉成本,在危機時期的信貸緊縮或高利率環境下,這個問題會顯得尤爲突出。

買方投資者的需求是銀行開發並引人高頻交易的另一個原因。由於大覺的資金追求更短的鎖定期以及每日向投資者披露信息,使得機構投資者也參與到高頻交易中來。無論是機構投資者還是散戶都發現了日內的量化交易投資產品和傳統的買人並持有策略沒有明顯的相關關係,因此,日內量化投資能給他們的投資組合增加淨收益,或者說能爲其增加阿爾法。

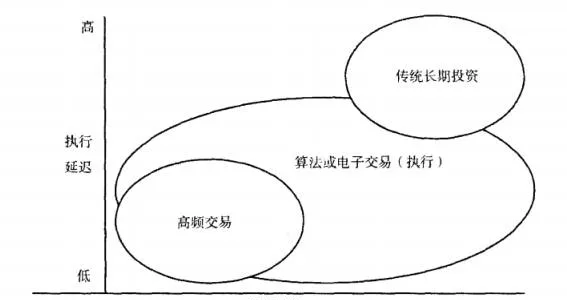

隨着計算機技術的進步及成本的大幅降低,高頻交易無疑將在金融市場中扮演更積極的角色。雖然如此,我們得特別注意,高頻交易這個概念與電子交易(electronic trading) ,算法交易和系統化交易是有所不同的。圖2-5解析了高頻交易、算法或電子交易及傳統長期投資策略的大致區別。

圖2-5 高頻交易與算法或電子交易以及傳統長期投資的區別

電子交易指的是通過電子方式傳送交易指令,是一種不同於電話、信件和人工的指令傳遞方式。由於現今的金融市場中大部分指令都是通過計算機網絡發達的,電子交易這個名詞也迅速變得沒有什麼實際意義了。