1.自由現金流量是評估公司價值的一個重要測量工具。它是公司支付所有現金開支以及運營投資後所持有的剩餘資金,是股東和債權人等投資者能夠獲得的回報體現。自由現金流量還是預測企業未來價值的重要依據,在評估企業未來價值的現金流量折現模型中,自由現金流量是重要的組成部分,這一點將在後面的關鍵指標“現金流量折現值”裏具體闡述。

2.自由現金流量可以透露經營者對公司未來前景的看法。自由現金流量是公司可以支配的剩餘資金,既可以以股利的方式發放給股東,也可以回購流通股份,還可以用於收購其他企業,當然也可以閒置。透過經營者對自由現金流量的使用方式,可以看出企業是積極進取的,還是保守經營的。企業如果對自身未來較擔心,就會開始儲備現金;如果對未來有信心,往往會回購股份或採取收購的擴展行動。

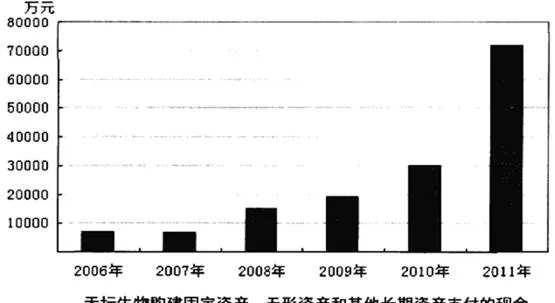

天壇生物(600161)是我國目前最大的生物製品研究和生產基地之一,主要從事疫苗、血液製劑、診斷用品等生物製品的研發、生產和銷售。天壇生物2011年的自由現金流量是-360919000元,2010年是-336781000元,連續兩年出現較大負值,這是否意味着企業出現了嚴重的經營問題或財務危機呢?再看看經營活動產生的現金流量淨額,2011年爲353151000元,2010年是184854000元,其銷售毛利率也一直保持在60%以上,這些指標並沒有說明企業的經營出現明顯問題。那麼出現如此大的自由現金流量下降,說明企業在進行新項目投資等相應的積極進取活動。

上圖是夭壇生物購建固定資產、無形資產和其他長期資產所支付的現金情況。從圖中可以知道,公司一直進行擴大再生產或新項目開發,特別是2011年度出現了成倍增長,顯示該公司加快了新項目進程。

那麼新項目是什麼呢?從公司2012年3月8日《盈利預測實現情況的專項審覈報告》中得知,公司收購蓉生藥業51%的股權,並以現金購買蓉生藥業39%的股權。對蓉生藥業實現控股收購後,天壇生物就可以將蓉生藥業作爲自己新的盈利增長點。

對天壇生物的追蹤分析,就是從公司的自由現金流量出現異常變化開始的,從而判斷天壇生物經營者的經營思路。

3.自由現金流量也可以反映企業的發展階段。一般情況下,正的自由現金流表示企業處於成熟階段,在給投資者創造價值;負的自由現金流表示企業正處於發展階段,資金產生的現金流還不足以滿足擴大再生產的需要,需要從投資者那裏繼續籌集資金,還不能給投資者提供現金回報。

4.自由現金流量與現金流量及經營活動現金淨流量一樣,都是以現金製爲基礎來確認經營業績的,而且在對企業的持續經營和未來價值評估等方面更具優勢。經營現金淨流量指標本身沒有反映爲了持續經營的需要而不得不投入的資源,自由現金流量是支付維持現有生產經營能力所需資本支出後餘下的能夠自由支配的現金,它更能衡量公司未來的成長機會。因爲穩定充沛的自由現金流量意味着公司用於再投資、償債、發放紅利的餘地就越大,公司未來的發展趨勢就會越好。

5.對比分析自由現金流量與盈利之間的關係,可以較大程度地避免人爲的財務操縱帶來的投資誤導。這是因爲自由現金流量是基於收付實現制,只考慮維持企業主營業務的正常運行後的現金流量,反映了公司實際的可支配現金資源,不受或者較少受到會計方法的影響。

6.自由現金流量的大小反映了企業持續穩定經營和研發新產品的資金能力。企業擁有較大的自由現金流量,說明具有較充足的後備資金作爲維持正常生產及擴大再生產的資金基礎。

一些優質的公司會將逐步積累起來的自由現金流量用於企業再發展能力的開發和擴張上,比如前面多次提到的三一重工,公司有計劃地通過積累資金,將大量資金用於高端裝備研發,創造出86米“全球第一吊”的SCC86000TM(3600噸)履帶起重機,創造出了吉尼斯世界紀錄。

公司混凝土機械銷量已連續數年居國際第一,確保了“世界最大混凝土機械製造商”的龍頭地位。

2010年以來,又利用多年積累的豐厚自由現金流量,實行國際收購等擴張政策,挺進世界500強之列。

7.自由現金流量同時也反映了企業的財務風險程度。如果自由現金流量急劇下降,說明企業的銷售能力或銷售收現能力有可能變差,資金運轉變得不順暢,財務風險程度也會快速增長。確認這一點,要看企業擴大再生產時是否動用了大量資金,企業的其他運行效率指標是否發生變化。

8.自由現金流量是判斷上市公司股價未來發展變化的重要依據。自由現金流量從現金的角度反映了企業的現金資產,數量越大,說明企業的價值和股票的價值越高,股價也就越高。從股票增值的角度看,自由現金流量越充足,使用越有效率,未來股價上漲的動力就越強。