價值線

價值線(ValueLine)公司出版了首屈一指的股票研究工具《價值線投資研究》,包含大約1700家公司,你想知道的關於一家公司的幾乎一切信息,全部都濃縮在一頁裏面。當翻到第7章,開始填寫最後幾頁的觀察中股票工作表時,你將會用到價值線的很多資料。

價值線公司是阿諾德·本哈德(ArnoldBernhard)在經濟大蕭條期間創辦的,到目前爲止,宣稱有10萬以上的訂戶,如果加上在圖書館看報告或者閱讀經紀人複印本的人數,那麼,《價值線投資研究》的使用者高達數百萬。70多年來,這家公司的分析師在股票研究方面學有專攻,現在我們來仔細地探討《價值線投資研究》的內容。首先,我們來看看IBM在1997年時的相關資料,然後,再來看看它在2007年時的相關信息。觀察一家公司隨着時間如何進化是非常有用的。

《價值線投資研究》資料頁的主要內容

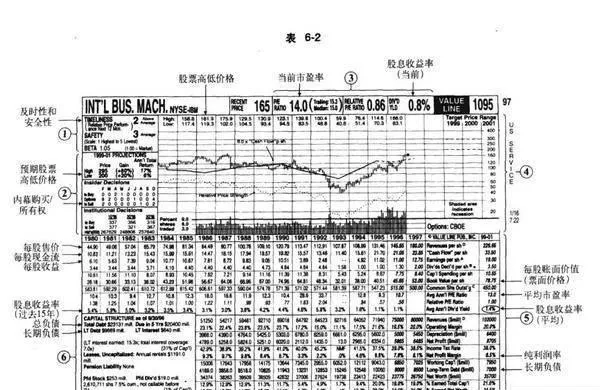

假設回到1997年1月,你從鄰居那裏得到重要的信息,說IBM已經擺脫了1993年的黑暗日子,現在正恢復元氣,股價即將飛速上升,於是,你決定在《價值線投資研究》中查詢IBM的資料,你所查到的IBM資料如表6-2所示。

看起來很複雜,不是嗎?當然很複雜,但是一旦你熟悉最重要的部分(爲了方便你的閱讀,我已經在上面做了標號並畫了一些重點),讀起來就比較容易。現在我就帶你瀏覽一下IBM《價值線投資研究》資料頁的內容。

(1)排序

價值線公司按照從1到5的順序,爲每一隻股票的及時性和安全性排序,1表示最好。及時性(timeliness)衡量一隻股票相對於價值線追蹤的其他所有股票,在未來12個月的預期績效,這個衡量指標查看一家公司的盈餘衝量和股票的相對強勢。排序是沿着一條鐘形曲線分佈的,排序1和5的股票,各佔所有股票的5%左右,排序2和4的股票,各佔所有股票的17%左右,剩餘的則是排序爲3的股票。安全性(safety)衡量一隻股票的波動性和財務穩定性,然後和及時性排序一樣,按照從1到5的順序排列。安全性排序爲1的股票,波動性最小而且財務最穩定;安全性排序爲5的股票,波動性最大而且財務最不穩定。

所有這些排序都是非常可靠的嗎?不是,如果非常可靠,那麼,股票研究只需要包含從這些排序爲1的股票中挑選出來的股票即可。《價值》(Worth)雜誌在1997年2月中有篇文章,談到價值線的排序系統,價值線的研究部門主管塞繆爾.艾森斯塔特(SamuelEisenstadt)評論排序的有用性時說:“只要從你的投資組合中剔除排序爲4或者5的股票,就會有不錯的表現,這個系統指出不良股票的能力,幾乎比挑選贏家股的能力還強。”

從表6-2中你可以看到,IBM的及時性排序爲2,安全性排序爲3。很顯然,價值線的研究同意你鄰居的看法,都認爲IBM的末來相當光明。

(2)價格預期和內部人決定

在這裏,你可以看到價值線預期未來三到五年的股票價格,以及據此換算而得的年報酬率百分比。在你的工作表中,你需要把預期的高價和低價記錄下來。

預期值下方一格是內部人決定,列出了過去九個月中的每一個月,公司內部人買入和賣出股票的活動。你也需要把買賣活動記錄在工作表中。

IBM預期在未來3~5年的最高漲幅是80%,最低漲幅是20%,在過去九個月,有三位內部人決定買進自家股票。

(3)市盈率和股利收益率

因爲市盈率和股利收益率都是十分常用的衡量指標,因此,價值線把這兩個指標的當前數字以粗體字刊登在表6-2的上方。從表6-2中你可以看到,IBM現在的市盈率是14,股利收益率是0.8%。爲了讓你知道IBM典型的市盈率是多少,價值線還列出了過去10年市盈率的中值,IBM過去10年市盈率的中值是15。因此,當前的股票僅僅比平常的水平略微低一點。

(4)價格走勢圖

價格走勢圖畫出大約10年的股票價格,整體的走勢線是由每個月的小垂直線組成,每一條小垂直線的頂端表示那個月的高價,底端表示那個月的低價,在表6-2的上方列出了每一年的高價和低價。

除了歷史價格本身以外,在表6-2.上還有另外兩條線。黑色實線是現金流,這是衡量一家公司財務實力非常重要的指標,它表示,這些年來實際上有多少資金流進這家公司。虛線是相對價格強勢,表明這隻股票相對於其他所有股票的表現如何,一般來說,它的走勢和股票價格本身的形狀差不多。也就是說,當股票價格下跌,與其他股票相比,它的表現就比較差,是不是很有道理?

看看IBM的價格走勢圖,就明白你鄰居又一次正確了,這隻股票確實從1993年的黑暗日子中恢復過來了。

(5)歷史財務衡量指標

這裏有一堆的數據,《價值線投資研究》刊登了一家公司過去大約16年的財務衡量指標,例如每股收益、每股股利、平均每年股利收益率以及淨利潤率,等等。在觀察中股票工作表中,需要記錄下來的指標,我已經用箭頭標了出來。

這一部分的指標用來識別一隻股票趨勢是非常有用。例如,如果一家公司的淨利潤率正在逐年下滑,那可是個壞兆頭;如果營運資金(workingcapital)也正在減少,而且債務不斷增加,這又是一個壞兆頭:如果收益正在逐年增加,這則是個好兆頭。

IBM的情況看起來相當不錯。1996年,它的每股收益僅僅比1995年低2美分,而1995年是走勢圖上最好的一年,這兩年的數字比1993年的虧損和1994年的4.92要好得多。1996年,IBM的淨利潤率是8.1%,比前一年好一點,而且是過去五年中最好的一年。看到正在增加的利潤率,總是一件好事。另外,1996年,IBM的債務是85億美元,與1995年的90億美元相比下降了一些,而且自從1993年依賴,IBM的債務從152.45億美元一直在減少。嗯,也許你鄰居真的知道一些事情。

表6-2

表6-2(續表)

(6)資本結構

在這裏,你可以看到一家公司揹負了多少債務,以及流通在外的股票有多少。現在,你應該知道,在評估一家公司的時候,債務是非常關鍵的一個衡量指標。本書第2章介紹的每一位大師級投資者都說,應該規避那些債務過高的公司。你需要將-家公司的總債務記錄在觀察中股票工作表上。

IBM的長期債務是96.69億美元。

(7)流動財務狀況

一家公司的流動財務狀況表明它短期內是否穩健。流動財務狀況觀察能夠快速變現的資產和一年內到期的債務。當在工作表中計算流動比率和速動比率時,你將會需要這一部分的信息,這兩個信息都是評估一家公司短期穩健性的簡單衡量指標。

IBM的流動現金有70.2億美元,流動資產有393.79億美元,流動負債有310.71億美元,從這些數字可以計算出IBM的流動比率是1.27(流動資產除以流動負債),速動比率是0.23(流動現金除以流動負債)。這些數字都還可以,但是還沒有聽到勝利號角的聲音,我喜歡看到一隻股票的流動比率至少是2,速動比率至少是0.5。最讓我對IBM1996年的數字感到不安的是,這些數字比1994年和1995年的數字還差一些,在那兩年裏,現金和流動資產都高一些,而且流動負債也稍微低一些。不過,整體的債務正在下降,或許這些流動資產正在轉移到不錯的用途上,雖然如此,這仍然是IBM漂亮報告中的一個污點。

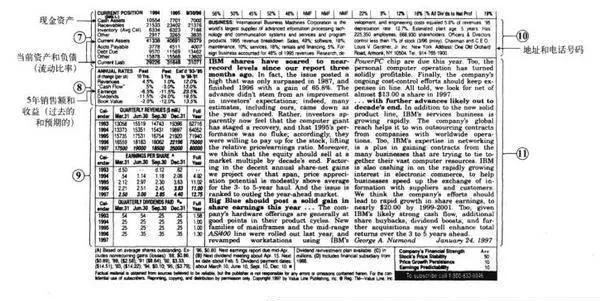

(8)年變動率

在這個有用的圖表中,價值線計算了一些重要衡量指標的變動率,比如營業收入、現金流以及收益等,這些變動率包括過去十年、過去五年的變動率,以及未來五年的預期變動率。你需要把預期營業收入和收益記錄在你觀察中股票工作表中。

從年變動率來判斷,IBM的確已經否極泰來,過去十年和過去五年,IBM的收益都在下滑,但是,預期未來三到五年,它的收益將會增加23.5%,這是非常好的表現。

(9)每季度財務數字

價值線列出了過去五年營業收入、收益和股利的每個季度數字,通過這些數字,你可以判斷出一家公司的業務是有季節性變化,還是全年保持穩定。IBM每個季度數字相當一致,比較穩定,我想,消費者全年都在購買計算機及其相關服務。

(10)業務

在資料頁中間一個不起眼的小方格里,總結了一家公司的基本營業項目,從中你可以看到,一家公司的主要業務、兼營業務、董事持有公司的多少股份,以及如何與該公司取得聯繫。

通過閱讀這一塊的信息,你瞭解到,IBM是世界上最大的大型計算機設備供應商,它的營業收入有18%來自軟件、10%來自服務,還有高達48%的營業收入來自海外市場,如果你擔心美國經濟下滑,知道這個信息再好不過了。最後,董事持有公司的股份不到1%,這不是個好消息,你希望董事持股多多益善,因爲這麼一來,他們的所作所爲纔會把公司的利益放在心上。如果你搭乘的投資之船就要下沉,當然希望主管公司業務的人也要弄溼身子。

(11)分析

每一隻股票都有價值線的一位證券分析師追蹤分析,在這一部分,分析師就他對公司目前的狀況和未來的展望發表意見。

IBM的價值線分析師喬治.尼蒙德(GeorgeNiemond)說,這家公司的表現比他預期的要好。他說,IBM在1997年的收益相當可觀,而且這種情況應該會持續下去,直到90年代結束。有一件事他沒有直接提出,但是從最後一段話你可以推斷出來,就是IBM已經在互聯網日益受歡迎的趨勢中找到了自己的位置。尼蒙德指出,IBM已經建立起強大的全球業務網絡,他承認這家公司在網絡方面的專長,並且強調了IBM對電子商務的興趣。這三個方面的強勢,都有助於IBM進軍互聯網,如果你認爲互聯網未來前景光明,那麼或許對你來說,IBM會是一筆不錯的投資。

花點時間看看價值線,最低限度是,當你和鄰居聊天時,會有更多關於IBM的信息可以拿來討論,而你的觀點將會建立在確鑿的證據上,而不是趁除草休息的空當,隔着籬笆和鄰居閒聊而來的。

假設說你看了價值線的信息之後,決定在1997年2月3日以每股155美元的價格購買100股IBM的股票。1997年5月28日,IBM股票分割,一股分割成兩股,那麼你手上因此持有200股股票;1999年5月27日,IBM又一次進行股票分割,還是一股分割成兩股,那麼你現在持有400股。到了2007年2月2日,IBM的價格是每股99美元,你初始投資下去的15500美元,價值成爲39600美元,10年的收益率是155%,而在同樣的時間,標準普爾500股價指數的收益率僅僅是84%,因此,你肯定相當高興。

然而,你還在考慮是否應該繼續持有IBM,那麼,應該從哪裏察看IBM現在的表現如何呢?當然是《價值線投資研究》了。

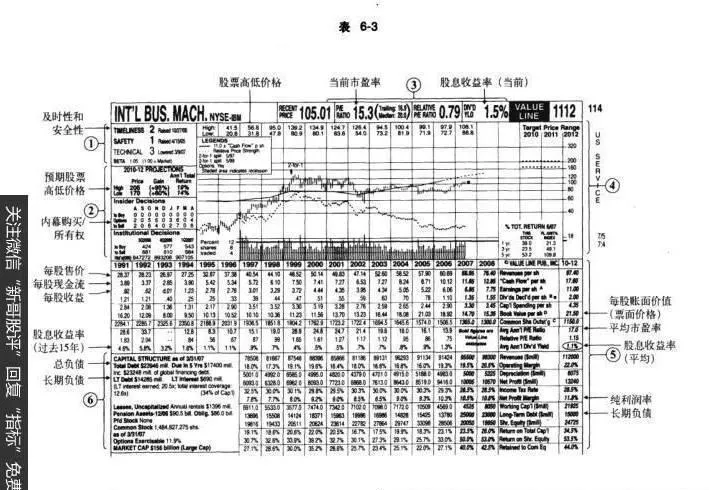

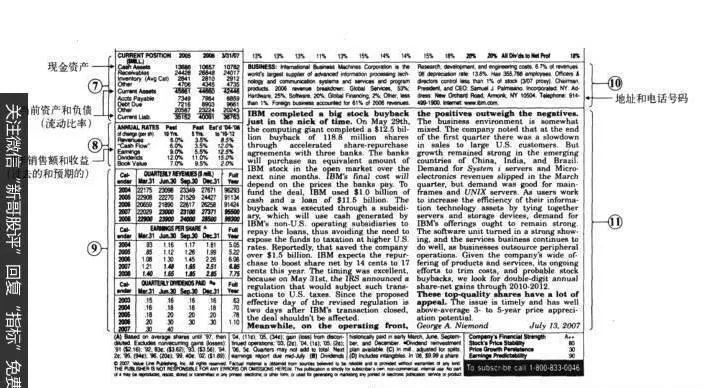

2007年1月《價值線投資研究》BM的資料頁

所發現的是,你的老朋友喬治.尼蒙德仍然在追蹤IBM,他對IBM每一部分的追蹤結果都顯示在表6-3中(截止到2007年1月12日)。

這個格式看起來很熟悉,在我們這個時刻充滿變化的世界裏,知道有一些事情仍然保持不變,這種感覺不是很好嗎?

和1997年一樣,IBM的及時性排序仍然是2,但是它的安全性排序卻提升到了1.繼續往下看,你會注意到資料頁中有一個小的變動,在安全性的下面多了一個技術排序(technicalrank)。這個指標觀察在過去52周,一隻股票的相對價格表現,然後,根據一隻股票相對於短期市場應該有的表現,將股票進行排序。排序爲1或者2的股票在下一季度或者下兩個季度,應該超越市場表現,排序爲3的股票應該跟隨市場表現;排序4或者5的股票應該不如市場表現。

或許技術排序對於你來說和及時性非常相似,這兩個衡量指標的不同之處在於,及時性考察預估短期績效時一家公司的收益,但是技術性則不是這樣,它僅僅考慮股票價格表現。那麼,做投資決策時,應該優先考慮哪個衡量指標?及時性。直接來自於《價值線投資研究》專業詞彙表的解釋提供了這樣一個有用的線索:“無論在任何情況下,技術排序都不能替代及時性成爲做出投資決定的基本工具,因爲從長期來看,及時性排序具有更加優異的記錄。”當然,如果這兩個衡量指標都排序1或者2,那就再好不過了。

IBM的技術排序是3,這只是中等的,但是它的及時性則是正面積極的,綜合來說,排序這一塊給IBM開了綠燈。

在未來三到五年內,IBM預期的最高漲幅是70%,最差情況下的漲幅是40%。

IBM的市盈率是15.5,與其1997的市盈率相同,然而,請注意IBM的走勢。從1997年開始,市盈率在1999年幾乎達到了29到2003年都一直在二十幾徘徊,隨後,一路下跌至2006年的14,從2007年開始變成了15.5。相對來說,這還是一個比較便宜的價格,又一盞綠燈。

看一下IBM的價格走勢圖,就會發現,從1997年購買IBM開始到1999年7月股票價格到達頂峯期間,你的初始投資將會帶來巨大的回報。如果你在1999年7月已經賣出了IBM的股票,那麼你的收益率差不多是280%,但是也不要太自責了,很少有人能夠計算出互聯網泡沫破滅的確切時間。在泡沫破滅以後,IBM上漲了一些,然後又下跌了一些,再看看2007年1月,IBM開始了緩緩地上升,又一盞綠燈。

收益趨勢看起來非常穩定,從1997年你購買IBM股票開始,每股收益持續上漲,到2000年上漲至4.44,隨後,又持續下降至2002年的3.95。那時所有的技術行業都受到互聯網泡沫破滅後經濟的影響,但是在這之後,IBM的每股收益又開始上升。隨後幾年,每一年的每股收益分別是4.34. 5.05.5.22、6.00,並且2007年期望的每股收益是6.60。這個走勢線非常漂亮,又一盞綠燈。

從數字來看,IBM相當不錯,尼蒙德先生也用語言表示了這一點。他寫道,IBM在2006年的表現很好,服務器的營業收入非常強勁,對其外包服務的需求也非常高,而且這樣的營業收入和需求應該會持續下去。他認爲,計算機日益增長的複雜性將會繼續創造對服務和諮詢的需求,他也很欣賞IBM專注於像巴西、中國、印度以及俄羅斯等發展中國家的業務,這些地區應該會促進IBM增長。他預計,到2009年至2011年,IBM每股應該賺大約9美元,最後,他總結到:“這些高質量的股票值得一看,這些排序比一年後的市場搶先一步,另外,未來3至5年的價格上漲潛力高於平均水平。”

表6-3

表6-3(續表)

不妨來一個真實生活的測試,你覺得怎麼樣?現在決定你是否繼續持有或者賣掉,然後,查看一下IBM股票的當前價格來判斷你應該如何做。爲了幫助你計算,記下IBM的價格是每股99美元,標準普爾500股價指數2007年2月2日是1448,看看從此以後,哪個表現更好?