幾乎所有的模擬操作只是爲算法應用提供一個參考。在這個層面上來看,價值投資相比起來就顯得較難回溯校驗。然而,模擬的結果也並不表示實際應用就可以獲得滿意的結果。即便我們十分小心地把前面10個問題處理得很好,仍然要有心理準備來面對現實結果的不同。這裏面涉及到了一個模式遷移問題。

計量模型也好,羅聞全教授的程序化技術分析也罷,這都是一個模式識別和校驗的過程。但有誰能保證這個模式會長期有效的運行下去呢?這裏可能要借用一個靜態轉變爲動態的概念。但往往面對實際策略的時候會出現兩種情況:(1)模型通過參數調整可以做到適應;(2)根本就沒有可以直接替代的模式。而後者就是算法池內啓用狀態所佔比例有限的原因。這種現象也更多的出現在股價形態識別的問題中。

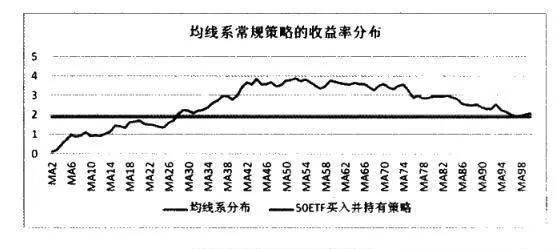

發現這個問題也是與同事討論的結果。筆者有個習慣,就是每隔幾個月就要買入一批市場書籍,一方面是看看有什麼新鮮的思想,一方面也是爲了留個備份,免得將來絕版找不到。筆者自認對投資方法的開放度極高,但其中一本《神奇的大均線》的書可謂是讓筆者開了眼界。用均線沒什麼關係,實際上一直有種支持趨勢類指標的聲音,這在學術界的四因素模型有體現,說到這個問題的不止一本書了。可14.5年這麼大的一個數值和經常以對抗常態應用規則的寫作方式還是讓筆者對該書的結論有幾分戒備。考慮到人家是個教授,直接的校驗結果未免有大不敬的嫌疑,所以我們換了個方式。當數據段選取2006年6月30日至2011年6月29日時,只考慮常規的操作策略,以均線作爲依託,價格運行於某均線之上則爲買入持有階段,價格運行於某均線之下則爲賣出空倉階段。每次操作要受到佣金3%o、稅率1.5%o的費用扣除。華夏上證50ETF在買入長期持有的策略下收益爲1.875298。而依託均線系操作的收益率卻有一個類似於拋物線形的分佈。其中,該策略在參數40-60左右的區域策略收益率達到了峯值的同時還表現出了較好的穩定性。回到我們本段所涉及到的於教授那超長均線參數的問題上,14.5年意味着市場要在2005年9月中旬左右纔開始有數值。這將均線的校驗段直接放在了2006年的極端行情中。而長參數的直接後果就是反應慢,股價在此均線上運行基本上是板上釘釘,在此基礎上常見的策略都會出現依託短期信號爲主的現象,那這個策略本質上來說就是在告訴投資者:“極端上漲的時候買入就好了。”

圖8均線系常規策略1結果

當我們考慮均線問題的時候不能隨便選個參數。當均線參數可變時,我們完全把它當作一個固定策略的參數優化問題。最後的結果是一個常規意義上的中短期均線成爲了勝出的個體,但經驗老道的同事還是一眼看出,這一策略在進入2010年之後收益率明顯下降了。這是一個比獲取優化的參數更值得思考的副產品。就事論事的角度來說,一種處理方式是引入“考夫曼自適應均線系統”。這方面的研究有很多,重點無非在於如何作出差異化以儘量避免與他人爭奪同一策略的有限盈利空間。

更一般的角度來看,2006--2008年依託均線的數據模式可能與2010年之後的數據模式有明顯的不同,然而,作爲優化數據的時間段,5年的時間顯然給出了一個融合了兩種模式的綜合輸出,這其實並非是理想結果。啞變量是一種解決思路,但顯然過於武斷,因爲我們不能指望事先就確定出模式遷移的判斷信號。顯然,如果能做到就等於在承認有人能事先知道股指能漲多高或類似的信息。另一種是以池子的方式同時跟蹤數個較優參數,然後用策略收益率動態調配資金權重。這個問題我們會在後面的章節再討論。

當然,模式遷移也並非都能用這種方式來得以解決。還有一些問題則一般我們認爲可以做到等額度資金分配,但現實往往是做不到的。價格100元和價格5元的兩隻股票,對後者能做到執行價不影響,對前者往往就存在困難。要麼更改策略設計,要麼重新劃定執行範圍,這些現實因素往往都會在不經意間對結果產生較爲複雜的影響。