我國新股發行制度經歷了從發展初期的計劃管理額度控制方式,到1996年後的總量控制、集中掌握、限報家數的額度審批制,再到2001年的核準制的變遷。從1993年至1998年,我國新股發行實行行政化定價方法,發行市盈率基本上控制在15倍以內,即:新股發行價=每股收益(每股稅後利潤)x預計市盈率,其中每股稅後利潤爲過去三年的平均值,預計市盈率不得高於15倍。

這與二級市場平均35-55倍的市盈率形成鮮明對照,導致一級市場高抑價、二級市場高溢價的現象非常嚴重。除少數超級大盤股(如齊魯石化、揚子石化、鞍鋼新軋、東風汽車等)曾跌破發行價外,大部分新股上市首日的價格比發行價要高出1倍以上,高出3-4倍的也屢見不鮮,一級市場投資者得到了豐厚的回報。其中,證券機構並未充分競爭,而是依靠與上市公司及地方政府的良好關係“尋租”獲得主承銷業務,並共謀瓜分其中的“灰色利潤”;而市場認購者則靠資金實力和運氣得到投機收益,成爲短期投機的“先行者”。

一、二級市場的巨大價差,使承銷商既不用擔心所包銷的股票沒有銷路,也不用顧慮股票上市以後跌破發行價,一級市場也因此被看作是無風險市場。一級市場低風險高收益,靠的是在二級市場的套利。新股上市首日的換手率一般在60%-70%以上,部分股票前三天的換手率超過100%,均遠遠高於美國的平均水平。有人統計,一級市場投資者累計已從二級市場.套利4000億元左右,而這筆資金大都不會迴流二級市場。這不僅在一級市場中形成龐大的新股申購資金,使二級市場資金離場;而且,二級市場投資者付出的價格只有小部分被真正籌集,即使這部分資金全部用於上市公司的生產經營,也很難產生100%的足額資金應該產生的業績。

從1999年《證券法》實施以來,開始實行新股發行市場化定價改革,取消了新股發行市盈率15倍的限制,2001年新股發行由審批制改爲覈准制。隨着發行價格的放開和二級市場的轉暖,新股發行市盈率和價格逐步上揚,自閩東電力創下88倍發行市盈率的紀錄以後,新股發行市盈率普遍界定在25-50倍之間。在覈準制下發行的第一隻新股用友軟件,其發行市盈率爲64倍、發行價高達36.68元,創發行價最高紀錄。五糧液和貴州茅臺兩者在行業屬性、發行股本、知名度和業績等方面都很接近,但前者因在1998年發行,價格只有14.77元,而後者是在2001年發行,價格則高達31.39元。

發行制度的改革同時使得一級市場的風險加大。如上網競價發行的歲寶熱電、廈華電子等4只股票由於發行價格過高,上市後均跌破發行價,其中3只上市首日就跌破發行價。2000年發行的寶鋼股份現已跌破發行價。2001年發行上市的幾隻新股,安陽鋼鐵上市第二日便跌破發行價,最低比發行價低6.2%;超級大盤股中國石化低調上市後抵抗了幾天,還是跌破發行價;隨後的太太藥業亦如此。

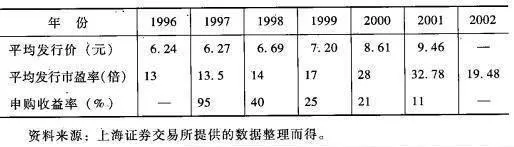

但隨着因發行制度改革而導致的新股發行價和市盈率的攀升,一級市場與二級市場的價差將逐步縮小,壓縮一級市場的獲利空間,全年申購收益率呈逐年下降趨勢,近年來一級市場呈現的賣方市場的特徵將逐漸消失(見表3-12所示)。

表3-12 新股平均發行價、市盈率、收益率情況

一級市場的新股發行市盈率與二級市場的股票市盈率正在逐漸接軌,這對於證券市場的穩定發展是很有必要的。