使用你的理由和限制工作表

列出一張可以慎重考慮投資的穩健公司清單之後,接下來,就需要精挑細選,瞄誰那些你真正打算投資的股票,這也是需要區分價值股和成長股的時候。在觀察工作表上,很可能有一些公司的價格遭受重創,而另外一些公司股價則屢創新高,並且收益也不斷刷新紀錄,我的投資清單總是用這樣的方式來區分。根據我的個人經驗,絕對不會產生只有成長型公司,或者只有價值型公司的清單。我想,如果堅持只投資某一類型的公司,我可以從一開始就只尋找那一類的公司,但是自然傾向產生了一張兼容幷蓄的清單。

本書寫到這裏,你應該已經知道,對待價值型投資和對待成長型投資的方法不一樣,這一點非常重要。最常見的差異之一就是對待市盈率的看法不同,面對飛速增長的成長股,你不會太關注市盈率,則會非常關注收益和相對價格強勢;面對正在反彈的價值股,你會非常關注市盈率和市淨率,而接受不理想的收益和疲弱的相對價格強勢(根據定義),因爲股票價格遭受重創。

觀察中股票工作表並不偏重任何一方,它不是一張純粹成長股投資清單,也不是純粹價值股投資清單,而且,對於只投資其中一類股票的投資者來說,這張工作表沒有什麼用處。就好像從3萬英尺的高度俯視地面,它讓你看到色彩不同的田地,但是卻很少有植物生長在其間。觀察一家公司的主要特色,判斷它屬於成長股還是價值股,這是一件相當簡單的事情,一旦做出判斷,就把注意焦點放在適合那類公司的關鍵衡量指標上,這也是易如反掌的事情。

這就是理由與限制工作表(reasonsandlimitsworksheets)要做的事情,我喜歡把這個過程稱做R&L,它強迫你去定義對一家公司感興趣的理由,以及什麼原因使你失去對它的興趣。當情感因素開始作祟,而且(令人驚訝的)市場真的像每個人所說的那樣開始波動時,理由與限制工作表纔是無價之寶,市場波動引起恐慌這種事情不只是發生在別人身上,也會發生在你身上。

因此,觀察中股票工作表能夠使你始終如一,它爲每一家公司記錄相同的衡量指標。你總是通過觀察這些指標,來判斷一家公司是成長型投資還是價值型投資,做好這件事之後,把注意焦點放在特定的衡量指標上,以從你的清單中選擇最好的成長型公司和最好的價值型公司。

在這一節,首先,快速地溫習一下如何判斷成長和價值,然後解釋如何使用理由和限制工作表。

判斷成長和價值

現在,你應該已經比較熟悉這些特徵。成長型公司是指營業收入和收益每年都成長的公司,它們的股票價格正在上漲,利潤率很高,而且投資者對它們的期望也很高。價值型公司的交易價格比較低,股價偏低通常是因爲公司經營困難,但是偶爾也只是因爲市場是一個怪異的地方。理想的情況是,你在價值型公司處理好自己的問題,並且開始再度獲利的時候買進,或者在市場發現它的價格偏低之前購買。

一般來說,最好的成長型投資都是規模比較小的公司。評估成長型公司時,高收益記錄、高相對價格強勢和低股價營收比等衡量指標,尤其重要。不要忘了,奧肖內西發現,股價營收比與傳統的成長衡量指標混合使用,效果很好,因爲它使成長型投資者可以避免情緒千擾,並且也可以避免花太多的錢購買一隻股票。其他的成長型投資者,比如歐奈爾,則堅持完全忽略價值衡量指標。

大型公司通常都是最好的價值型投資,它們不一定都是理想的價值型投資,但是大部分時候是。大型公司不會改變太多,所以成了便宜股的首選目標。畢竟,它們不會漫無目的地四處遊走,除了設法擺脫目前的困境,別無選擇。它們是克萊斯勒和IBM之類的公司,面對這樣的公司,傳統的價值衡量指標應該是你關注的焦點,比如股利收益率、市盈率、市淨率和股價營收比等。

看看觀察中股票工作表,很容易說出這樣的話:“嗯,我看到了這裏有美國電話電報公司、霍尼韋爾、奶酪蛋糕工廠(TheCheesecakeFactory)和思科。我把美國電話電報公司和霍尼韋爾稱做價值型投資,因爲它們的價格都在下跌,但似乎正在邁向復興之路;奶酪蛋糕工廠和思科系統則瘋狂地成長,我想,它們是成長型投資。”是啊,這聽起來是很老練的分析。

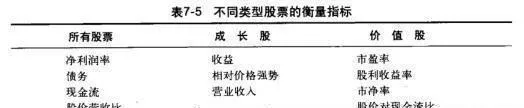

表7-5列出了不同類型的股票應該特別注意哪些衡量指標。

表7-5不同類型股票的衡量指標