縱貫本書,我們將會看到價格與各種線條及通道交互的更多例子。但是,需要說明另外一種互動。跟我講威科夫教程的人總是強調頂的重要性。其實威科夫並不把頂看成所謂的“持續整理形態”,他根本就不在意圖形的判別。他尋找收緊的價格區間,尤其是兩條趨勢線交會的點及周邊。頂本身的預測價值不大,甚至可以說沒有,它只表示價格波動的幅度逐步收窄至供需雙方之間的一個均衡點上。這個均衡不可能永遠持續下去,註定要被打破。我們需要尋找能指示未來方向的價/量形態的線索。在成交量不同尋常飆升,或反轉行動讓天平傾向於某一方之前,我們所得到的證據都是相互矛盾的。威科夫描述了能從沉悶市場中預測方向的表現,他寫到:一個波瀾不驚的市場表明它沒有能力支持上漲,或者對利多新聞沒有反應。從技術上看,它是很弱的....當價格逐步進入僵持狀態時,當空頭突襲之後不能再掠取相當數量的股票時,當股票在聽到利空消息也不下跌時,我們可以期待在不久的將來會看到一個上漲的市場。

在月度或年度長期圖形中,頂的出現可能顯得尤爲恐怖,但它提供了最大的回報。20世紀60年代未到20世紀80年代,我的朋友和導師就找到了這樣的情況。在期貨交易的稅法改革之前,他通過持有6個月或者更長期限的合約賺到了長期的資本收益。這種做法要求購買掉期合約(Deferred Contracts), 並以極大耐心持有。通常情況下,這些頭寸必須展明好幾次,纔會出現預期的價格變動。

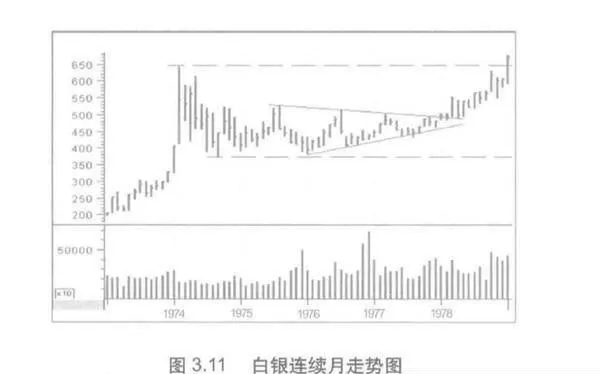

最令人難以忘懷而且持續時間最長的頂部出現在1974- 1977 年的白銀期貨市場上(圖3.11)。 由於商品期貨整體呈現牛市趨勢,幾乎沒有交易員懷疑白銀上漲最終會超越交易區間之外,但誰也不知道哪一次上行纔是“真的”。本着市場一致的牛市期望,耗費盡可能多的多頭就成爲了市場的口常工作。每-次向上波動都會吸引一批新的投機者入場。這些人很快就會在隨後的向下波動中被清洗出局。然而,在日走勢圖上出現了機會,多頭正步步爲營地戰勝空頭。在月走勢圖上,不同尋常的成交量出現在1976年11月和12月,價格也跌落到之後很多年裏都不曾觸及的低點。1977 年,白銀在6月份找到了支撐。儘管這個低點在8月份被刷新,價格最終還是收在了本月交易區間的中部。1977年8月,月度成交量是整年最低的,這也說明拋壓已經耗盡,價格小幅上漲了2個月,並在11月至12月收窄,形成頂部。

“突破”這個頂部的方式可能最沒創意: 一個月價格區間狹窄,另一個月橫向移動,這就像一輛滿載沉 重貨物的卡車喘着粗氣駛離停車場。1978年3 月的上漲中出現了價差擴大趨勢,價格也越過了1975年的高點,但並非直線上升。把1974年1--2月的價格運行情況與1978年作比較。前者的價格直線上漲,市場上有恐慌性買盤,這是一種投機性的發泄,也就是威科夫稱爲的“皮下注射”,後者的價格上漲悄無聲息,沒有激動人心的事情發生。買盤引發的是懷疑,而不是急迫跟進。隨着買盤逐步戰勝持續性拋售的賣盤,價格小心翼翼地上漲,井對每一條支撐線/阻力線都作了回踩、再回踩。每一條阻力線上提供的數量,正隨着白銀所有權從弱手向強手中轉移而被穩步消化掉。白銀價格緩慢移動,從很多方面看都很像在1分鐘或者5分鐘棒形圖上看到的樣子。解盤者很久以來一直都對緩慢上:漲的意義有很好的認識,這與價格輕鬆上行的泡沫狀況是截然相反的。

針對威科夫的“價格逐步硬化”之說,漢弗菜.尼爾(HumphreyNeil)寫到:“越是伴隨着交易數量穩步上漲,越是證明這是一個更高質量的買入,正好與爆發式、價格在大範圍變化的情況相反。”我再補充下面的說法:做空者把緩慢的節奏看成是需求不振的信號,逐步的上漲吸引着他們以做空人場,接下來因判斷錯誤而強制平倉,爲做多者提供了額外的收益機會。

總之,白銀月走勢圖4年峯頂上的突破,不是在雷鳴般的掌聲中宣佈新的上漲趨勢開始,而是以慢吞吞的爬行開始,最終勢不可擋地造就了期貨市場歷史上最大的牛市之一 。