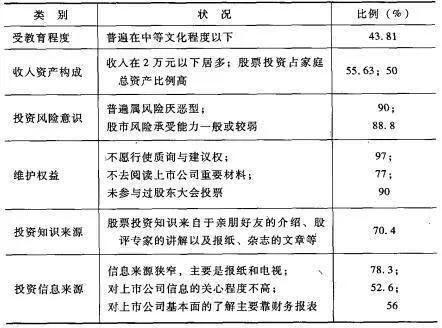

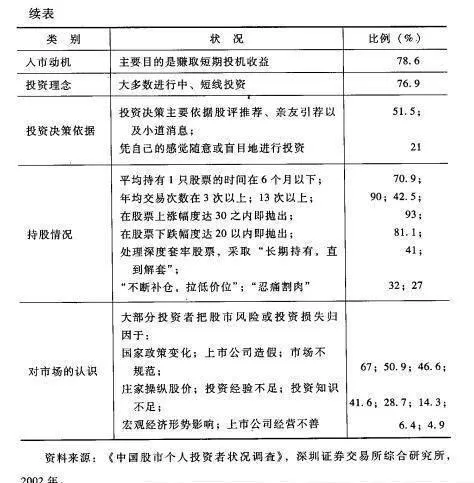

根据深圳证券交易所综合研究所对中国股市个体投资者状况所作的调查,我们从中挑选出一些有关的数据进行了归纳整理,得出我国股市个体投资者状况具有如下一些特点(见表5-1)。由于是多项选择,故相应的人数比例之和不等于100%。

表5-1 投资者状况的一些特点和相应比例

股票市场交易主体包括两类:机构投资者和个体投资者。一般说来,机构投资者拥有的是中长期资金,实行的是专家管理,他们对信息的不断挖掘,能够促进市场机制更有效地运转,充分发挥股票市场的价格发现和资源配置功能。合理的投资者结构对股票市场的规范化进程有着举足轻重的意义。但在我国,股票市场是以个体投资者为主,截至2000年底,个体投资者占开户数、流通股数、流通市值和总成交金额的比例分别为99.59%,92.75%,90.60%和92.97% 。

而从表5-1可以看出,个体投资者存在如下一些问题:

1. 文化程度偏低,股票投资知识大多来自于非正规教育,显得知识欠缺;

2. 收入偏低,资产构成不合理,股票投资占家庭总资产比例偏高,从而风险承受能力较弱;

3. 不懂得维护自己的权益,不去阅读上市公司重要材料,不行使质询与建议权,不参加股东大会投票;

4. 信息来源狭窄,主要是报纸和电视,对上市公司信息的关心程度不高;处理信息的能力有限,对上市公司基本面的了解主要靠财务报表;

5. 投资心理有缺陷,入市的动机就是为了赚取短期投机收益,在持股时间方面存在明显的“赌博行为与投机”倾向,在选择抛售股票时机方面有明显的“规避损失”心理,在处理深度套牢股票时表现出“后悔与认知偏差”心理;

6. 投资决策不科学,仅凭股评推荐、亲友引荐以及小道消息进行决策,甚至凭自己的感觉随意或盲目地进行投资;

7. 对市场的认识不全面,过分注意股市政策的变化和股市规范程度,而对股票的内在价值重视不够,不愿进行股票的基本面分析。

总之,个体投资者心理只具备有限的理性,信息来源狭窄,处理信息的能力有限,投资决策不科学,加上中国股市信息明显不对称、不完全,市场效率不高,股市政策不断变化,上市公司效益不佳,其结果是,投资者热衷于股票的短期投机收益,投机之风盛行,并产生“从众行为”和“过度反应”,常常引发股票价格异常波动。

更糟糕的是,我国股票市场的机构投资者不但数量少,而且行为异化。机构投资者不仅未能成为稳定市场的中流砥柱,反而对股票价格异常波动起到了推波助澜的作用,成为市场不稳定的一个重要因素。首先,机构投资者的有些资金来源具有短期性和违规色彩,其交易行为的投机性与个体投资者相似;其次,国内投资基金存在较严重的“从众行为”,投资理念趋同,投资风格模糊,并且在一定程度上加剧了股票价格的波动;更为严重的是,正如上一节所述,机构投资者凭借资金充足和内幕信息优势,采用行为操纵、信息操纵和交易操纵的方式,对一些股票价格进行操纵,牟取暴利。其结果必然加剧了股票价格的异常波动。

究其原因,主要是:

1. 上市公司效益不佳,又缺乏严格的退出机制,从而股票缺乏长期投资价值;

2. 大部分机构投资者是国有性质,投资操作失误所造成的亏损都由国家负担,而盈利则归自己,因此产生冒险博弈的冲动;

3. 机构投资者缺乏合理的风险控制措施,也缺乏合理的激励一约束机制,操纵股价的风险与收益明显不对称,促使机构投资者去冒险投机;

4. 市场规模小,对股票价格操纵行为的监管措施薄弱,为机构投资者投机炒作、操纵股票价格提供了方便。