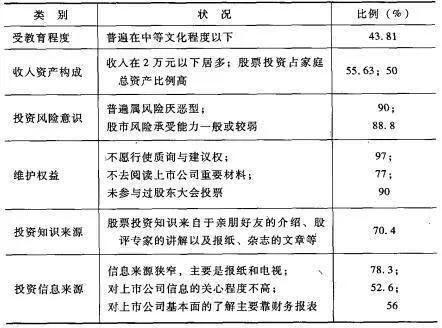

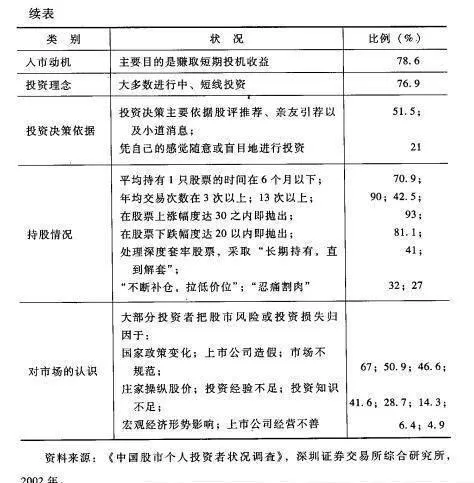

根據深圳證券交易所綜合研究所對中國股市個體投資者狀況所作的調查,我們從中挑選出一些有關的數據進行了歸納整理,得出我國股市個體投資者狀況具有如下一些特點(見表5-1)。由於是多項選擇,故相應的人數比例之和不等於100%。

表5-1 投資者狀況的一些特點和相應比例

股票市場交易主體包括兩類:機構投資者和個體投資者。一般說來,機構投資者擁有的是中長期資金,實行的是專家管理,他們對信息的不斷挖掘,能夠促進市場機制更有效地運轉,充分發揮股票市場的價格發現和資源配置功能。合理的投資者結構對股票市場的規範化進程有着舉足輕重的意義。但在我國,股票市場是以個體投資者爲主,截至2000年底,個體投資者佔開戶數、流通股數、流通市值和總成交金額的比例分別爲99.59%,92.75%,90.60%和92.97% 。

而從表5-1可以看出,個體投資者存在如下一些問題:

1. 文化程度偏低,股票投資知識大多來自於非正規教育,顯得知識欠缺;

2. 收入偏低,資產構成不合理,股票投資佔家庭總資產比例偏高,從而風險承受能力較弱;

3. 不懂得維護自己的權益,不去閱讀上市公司重要材料,不行使質詢與建議權,不參加股東大會投票;

4. 信息來源狹窄,主要是報紙和電視,對上市公司信息的關心程度不高;處理信息的能力有限,對上市公司基本面的瞭解主要靠財務報表;

5. 投資心理有缺陷,入市的動機就是爲了賺取短期投機收益,在持股時間方面存在明顯的“賭博行爲與投機”傾向,在選擇拋售股票時機方面有明顯的“規避損失”心理,在處理深度套牢股票時表現出“後悔與認知偏差”心理;

6. 投資決策不科學,僅憑股評推薦、親友引薦以及小道消息進行決策,甚至憑自己的感覺隨意或盲目地進行投資;

7. 對市場的認識不全面,過分注意股市政策的變化和股市規範程度,而對股票的內在價值重視不夠,不願進行股票的基本面分析。

總之,個體投資者心理只具備有限的理性,信息來源狹窄,處理信息的能力有限,投資決策不科學,加上中國股市信息明顯不對稱、不完全,市場效率不高,股市政策不斷變化,上市公司效益不佳,其結果是,投資者熱衷於股票的短期投機收益,投機之風盛行,併產生“從衆行爲”和“過度反應”,常常引發股票價格異常波動。

更糟糕的是,我國股票市場的機構投資者不但數量少,而且行爲異化。機構投資者不僅未能成爲穩定市場的中流砥柱,反而對股票價格異常波動起到了推波助瀾的作用,成爲市場不穩定的一個重要因素。首先,機構投資者的有些資金來源具有短期性和違規色彩,其交易行爲的投機性與個體投資者相似;其次,國內投資基金存在較嚴重的“從衆行爲”,投資理念趨同,投資風格模糊,並且在一定程度上加劇了股票價格的波動;更爲嚴重的是,正如上一節所述,機構投資者憑藉資金充足和內幕信息優勢,採用行爲操縱、信息操縱和交易操縱的方式,對一些股票價格進行操縱,牟取暴利。其結果必然加劇了股票價格的異常波動。

究其原因,主要是:

1. 上市公司效益不佳,又缺乏嚴格的退出機制,從而股票缺乏長期投資價值;

2. 大部分機構投資者是國有性質,投資操作失誤所造成的虧損都由國家負擔,而盈利則歸自己,因此產生冒險博弈的衝動;

3. 機構投資者缺乏合理的風險控制措施,也缺乏合理的激勵一約束機制,操縱股價的風險與收益明顯不對稱,促使機構投資者去冒險投機;

4. 市場規模小,對股票價格操縱行爲的監管措施薄弱,爲機構投資者投機炒作、操縱股票價格提供了方便。