1981年,詹姆斯·托宾(James. Tobin)在解决企业、家庭如何决定资产构成(The composition of their asset)时,提出了“不要把鸡蛋放到一个篮子里”。对于市场分析人士来说,不知这是一种进步还是退步。因为资本的国际间流动的快捷以及金融品种的不短创新,所以让人们总觉得“篮子”太多而“鸡蛋”太少,或许投资者真正需要的只是几个篮子,而不是太多的篮子。因此,市场分析向资产组合的方向发展(或许是退化)只是一项工具而已。

其实,早在詹姆斯·托宾之前,是道氏最早提出了价值投资组合的思想。因为股价指数在本质上就是一种价值投资组合。只不过,道氏并没有用“价值投资组合”这个词而已。遗憾的是,道氏建立指数的意图—价值投资组合,至今没有被人们理解。

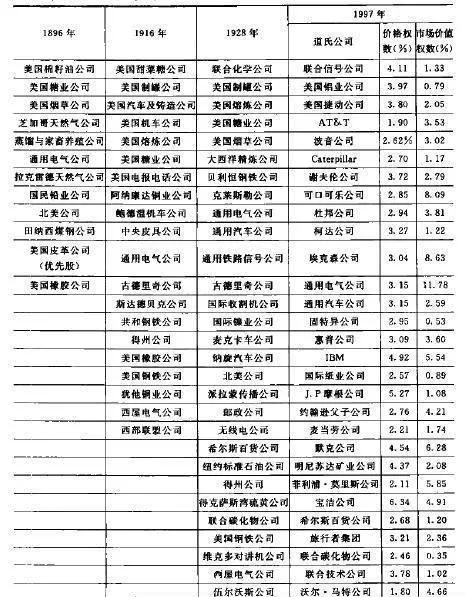

由于蒸汽机的发明开创了现代工业的新篇章,而当时的蒸汽机又在铁路运输中得到了最好的应用,所以最原始的道·琼斯工业平均指数是以铁路公司为主的。随着工业和制造业公司的重要性逐渐超过铁路公司,道氏将早先的道·琼斯工业平均指数中与铁路运输有关的公司剥离出来,重新编成铁路运输指数之后.在1896年5月26日终于形成了以12

种股票为基础的道·琼斯工业平均指数。如表1所示。

表1 1896年5月26日—1997年道·琼斯工业平均指数构成的变化

虽然现代道·琼斯工业指数中也包括像摩根银行(J. P. Mogen,JPM)一类的金融公司、像希尔斯(Sears)一类的服务公司,甚至还包括像麦当劳这样的快餐店(McDonald's, MCD)一类的消费类公司,但它总体上还是以工业生产公司和机械制造行业的绩优蓝筹股为主的。

早期,道氏选入指数的股票主要集中于商业、制造业,如棉花、糖、烟草、铅、皮革、橡胶等。不过,在最初的12家公司中有6家基本保持着原来的形式,但是能在道·琼斯工业平均指数中保持着席位又没有改变公司名称的只有一家—通用电气公司。而通用电气的创始人之一就是我们所熟知的发明电灯泡的大发明家爱迪生。当然,如今的通用电气公司早已经不生产电灯泡了。实际上,就当时而言,能够人选指数的企业,基本上也都是那个时期的高科技企业。从中我们可以看出,对于一家公司来说,科技不断创新的价值,科技创新型企业的发展,无疑对于后来的纳斯达克市场的发展指出了光明的道路。