1981年,詹姆斯·託賓(James. Tobin)在解決企業、家庭如何決定資產構成(The composition of their asset)時,提出了“不要把雞蛋放到一個籃子裏”。對於市場分析人士來說,不知這是一種進步還是退步。因爲資本的國際間流動的快捷以及金融品種的不短創新,所以讓人們總覺得“籃子”太多而“雞蛋”太少,或許投資者真正需要的只是幾個籃子,而不是太多的籃子。因此,市場分析向資產組合的方向發展(或許是退化)只是一項工具而已。

其實,早在詹姆斯·託賓之前,是道氏最早提出了價值投資組合的思想。因爲股價指數在本質上就是一種價值投資組合。只不過,道氏並沒有用“價值投資組合”這個詞而已。遺憾的是,道氏建立指數的意圖—價值投資組合,至今沒有被人們理解。

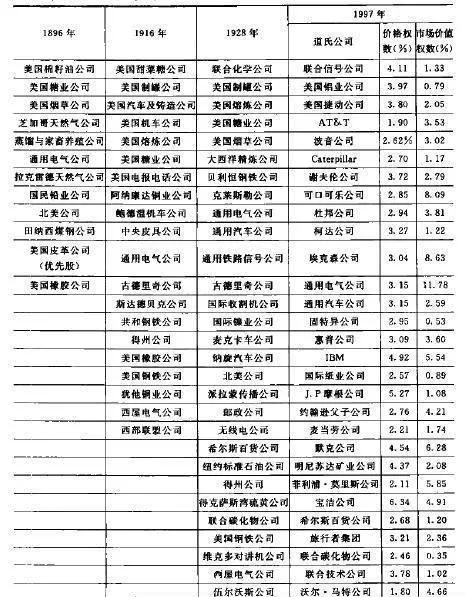

由於蒸汽機的發明開創了現代工業的新篇章,而當時的蒸汽機又在鐵路運輸中得到了最好的應用,所以最原始的道·瓊斯工業平均指數是以鐵路公司爲主的。隨着工業和製造業公司的重要性逐漸超過鐵路公司,道氏將早先的道·瓊斯工業平均指數中與鐵路運輸有關的公司剝離出來,重新編成鐵路運輸指數之後.在1896年5月26日終於形成了以12

種股票爲基礎的道·瓊斯工業平均指數。如表1所示。

表1 1896年5月26日—1997年道·瓊斯工業平均指數構成的變化

雖然現代道·瓊斯工業指數中也包括像摩根銀行(J. P. Mogen,JPM)一類的金融公司、像希爾斯(Sears)一類的服務公司,甚至還包括像麥當勞這樣的快餐店(McDonald's, MCD)一類的消費類公司,但它總體上還是以工業生產公司和機械製造行業的績優藍籌股爲主的。

早期,道氏選入指數的股票主要集中於商業、製造業,如棉花、糖、菸草、鉛、皮革、橡膠等。不過,在最初的12家公司中有6家基本保持着原來的形式,但是能在道·瓊斯工業平均指數中保持着席位又沒有改變公司名稱的只有一家—通用電氣公司。而通用電氣的創始人之一就是我們所熟知的發明電燈泡的大發明家愛迪生。當然,如今的通用電氣公司早已經不生產電燈泡了。實際上,就當時而言,能夠人選指數的企業,基本上也都是那個時期的高科技企業。從中我們可以看出,對於一家公司來說,科技不斷創新的價值,科技創新型企業的發展,無疑對於後來的納斯達克市場的發展指出了光明的道路。