主要因素对单次趋势形成助推与牵制作用

趋势投资之所以复杂,是因为在实际环境中,能够推动股价的因素经常有很多。有的力量大,有的力量小,有的明显,有的晦暗。让投资者很难捉摸。即使是非常专业的趋势型投资者,也经常难以发现趋势的核心因素。

这一次,我们重点说说主要因素对趋势的作用力特点。

主要因素,是指在核心因素之外,还有一些重大因素,对趋势形成有效的影响力。这些因素,要么会让原来的趋势加快运行,要么会让原来的趋势形成反方向整理。简单地说,这些因素的力量,可以、至少短暂可以与核心因素相抗衡、相媲美,以至于投资者经常会误以为这些因素比核心因素更加重要,因而迷失了方向。

我们还是用案例来做说明,投资者更容易理解。

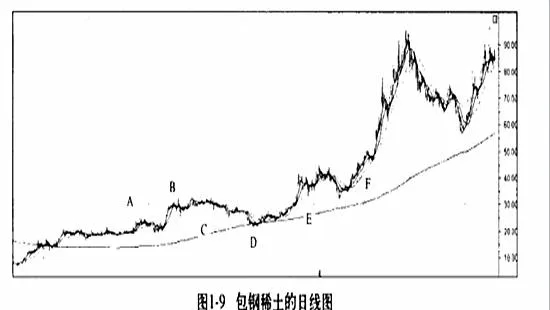

包钢稀土(见图1-9)上升趋势的核心因素,非常明显,就是国家加强稀土管理,控制国家资源的政策,使得稀土资源价格持续上升。但是,在这个过程中,有很多其他因秦,在对股价发生着作用。

在图1-9的A处,由于各方面的媒体、专家、投资者发表观点,指出在国家重视资源的政策引导下,将来的稀土一定比黄金贵。当时只要在网络上随便搜搜,这样的言论随处可见,因此,股价终于突破了长期盘整的平台,开始了向上的趋势。然而,没有多久,股价就回落了。这里,导致股价回落的主要原因,其实很简单,就是大盘在8月份开始的大幅下跌。相对于大盘的跌幅,包钢稀土的跌幅要小得多。这说明,该股的核心因素已经开始发挥作用了。

在B处,包钢稀土股价再度大幅上升。因为当时各地政府都在加紧制定相关政策,希望能够控制住当地的稀土资源。这种态势加剧了投资者买入的心理。

在C处,股价再度下跌,而且比较持续。同期,上证指数也处于小幅回调过程中。不过,导致包钢稀土调整的主要因素,不是大盘,而是当时国家政策、地方政策在落实过程中,需要解决一些问题,这些难题没有解决时,投资者的信心有所下降,加上大盘的下跌,使得股价低迷。

在D处,随着相关政策落实到位,稀土限制出口态势明显,价格也随之上升,包钢稀土的股价真正进入大型牛市。我们注意到,这一阶段,包钢稀土的上升力度远远超过大盘,核心因素发挥了极大的作用。这个阶段,有一些主要因秦也在推动股价上升,这就是稀土价格同时上升,出口量得到控制。

在E处,大盘在房地产调控政策打压下,再度出现大幅下跌。对比之下,我们看到包钢稀土在一开始很抗跌,跌幅很小。但是,在后一阶段,还是出现了一定程度的下跌,因为大盘的跌幅确实比较大。这一次调整,基本上都是大盘导致的。

之后,在F处,由于稀土价格明显上升,包钢稀土的半年报也差不多明确了,业绩大幅上升,股价进入了最强阶段,从30多元一口气升到90多元。在此阶段,国内外媒体纷纷报道,争论中国的政策是否合理。国际上一些拥有稀土矿却不开采的国家,也开始打算自己开矿了。这些因素,都是有效推动股价上升的主要因素。

从上面案例,我们看到,主要因素中,与核心因素相反的,往往是力度有限,最终无力扭转核心因素的方向,与核心因素相同方向的,有些是核心因素导致的结果,如业绩报表,有些则是推波助澜的同类项。投资者在实际应用中,要通过不断学习来提高识别的经验与能力。

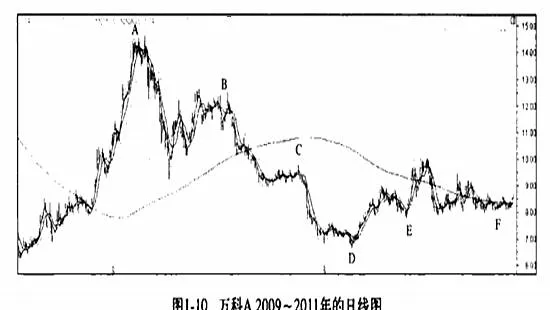

图1-10是万科A在2009-2011年的日线图。万科是房地产股票的代表,它的走势,集中体现出房地产调控对股价趋势的影响。

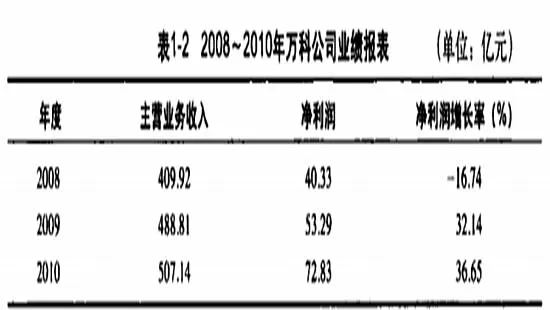

如果我们简单地看万科公司这两年的业绩报表(见表1-2),我们不会相信眼前的走势是真实的。

2009年、2010年,连续两年,万科公司业务高速成长,但股价却从2009年中期开始,进入了标准的熊市。如果简单按照股票预期理论,认为股价走势反映了对公司未来的预期,那么,很显然,这一次下跌趋势没有准确地预期未来。

导致房地产股票下跌的核心因素,其实很简单,就是国家的房地产调控政策。在2009年7月,由于银监会主席明确表态银行持有过多房地产贷款是不安全的。投资者开始认识到,房地产调控大幕将要拉开。之后,一连串的房地产行业调控政策出台。

在图1-10的A处,房地产调控政策初次出台,同时伴随着对资金的收紧,所以,房地产股票跌幅巨大;这个阶段,房价在继续上升,对房地产股票构成利好支持。但是,这个主要因素,尽管力度较大。但无力抵抗政策调控预期。

在B处,即2010年年初,房地产调控形势更加严峻,税收等政策从严从紧。但是,当时,房地产市场却异常火暴,因为很多购房者都赶在政策之前签约购房。然而,这些利好消息所形成的主要因素,依然不能抵抗政策利空,股价继续下跌。

经历了1月、2月的低迷之后,3月份,房地产价格再度出现持续攀升现象,房地产销售火暴。这种热火的形势,终干遭到更严厉政策的打压,4月中旬,国务院出台新一轮房地产调控政策。房价没有太大反应,但是,股价却如洪水一样下泄,一直下跌到7月。这就是C处,核心因素继续扩展。而房价的主要因素的利好支持继续苍白无力。

尽管7月以后,房地产政策依然保持高压,但是,市场却开始出现异常了。房价持续上升的现实,似乎在对投资者发生作用。房地产股跟随大盘的反弹,而有明显的回升,资金介入迹象也逐渐明显。这个时候,我们注意到,房价,这个主要因素,终于达到了与政策相抗衡的状态。之后,房地产股票价格进入了平衡市场。这就是D处,核心因素与主要因素的平衡。

在E处,左右市场大半年的核心因素,力量明显有所减弱,逐步成为非核心因素。在9月底,又一次房地产调控政策出台,严厉限制一些大中型城市的房地产投资与投机活动。然而,股市却在这个政策公布的第二天开始,展开了一轮基涨,其中,房地产股票表现强劲。究其原因。是股市的投资者认为,房地产既然不让买了,那么,这些投资资金,就会流入股市。尽管这个逻辑,不是非常严密,因为资金也有可能流向其他投资市场,但是,股市的确因此而出现了一波较大的上升行情。

在F处,当原来的核心因素,即房地产调控政策再度以无以复加的高压态势公布后,房地产股却没有继续下跌,而是仅仅下跌一天之后,再度进入稳定反弹状态。这个时候,房价依然平稳地保持在高位区域,对房地产股继续有利。很显然,原来的主要因素,这个时候,极有可能成长为左右房地产股的核心因素。

在万科的案例中,我们集中展示了一对相互矛盾的因素对股价在不同阶段的影晌力度,同时也展示了核心因素与主要因素逐渐变化的过程。这个过程很有意义,对于投资者理解趋势是如何转变的,非常有帮助作用。